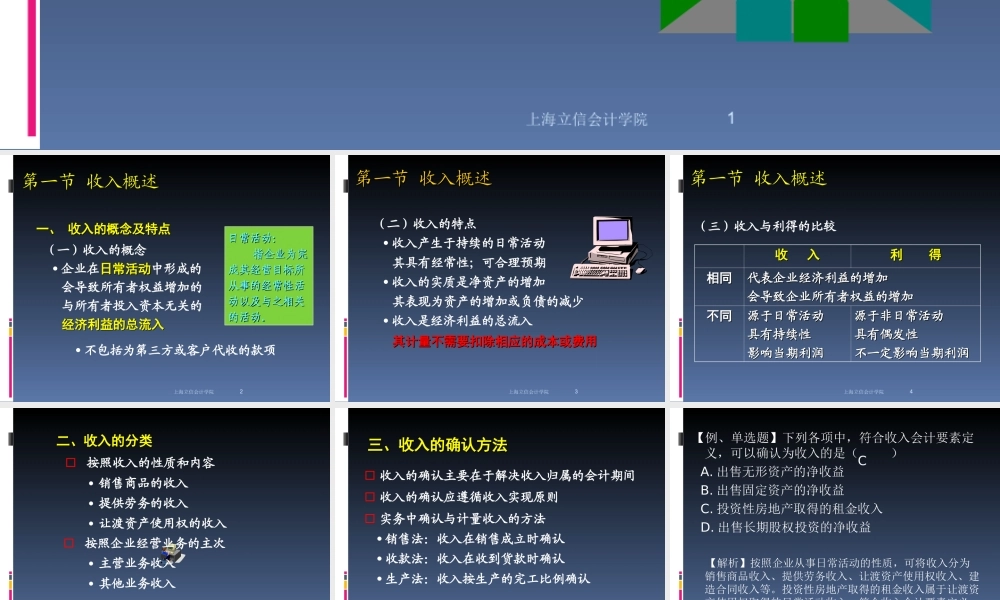

第十四章收入和费用第一节收入概述第二节销售商品收入第三节提供劳务收入第四节让渡资产使用权收入第五节费用与成本上海立信会计学院1第一节收入概述一、收入的概念及特点一、收入的概念及特点(一)收入的概念企业在日常活动日常活动中形成的会导致所有者权益增加的与所有者投入资本无关的经济利益的总流入经济利益的总流入不包括为第三方或客户代收的款项上海立信会计学院2日常活动:日常活动:指企业为完指企业为完成其经营目标所成其经营目标所从事的经常性活从事的经常性活动以及与之相关动以及与之相关的活动。的活动。第一节收入概述第一节收入概述(二)收入的特点收入产生于持续的日常活动其具有经常性;可合理预期收入的实质是净资产的增加其表现为资产的增加或负债的减少收入是经济利益的总流入其计量不需要扣除相应的成本或费用其计量不需要扣除相应的成本或费用上海立信会计学院3第一节收入概述收入收入利得利得相同相同代表企业经济利益的增加代表企业经济利益的增加会导致企业所有者权益的增加会导致企业所有者权益的增加不同不同源于日常活动源于日常活动具有持续性具有持续性影响当期利润影响当期利润源于非日常活动源于非日常活动具有偶发性具有偶发性不一定影响当期利润不一定影响当期利润上海立信会计学院4(三)收入与利得的比较上海立信会计学院5二、收入的分类二、收入的分类□按照收入的性质和内容•销售商品的收入•提供劳务的收入•让渡资产使用权的收入□按照企业经营业务的主次•主营业务收入•其他业务收入三、收入的确认方法三、收入的确认方法□收入的确认主要在于解决收入归属的会计期间□收入的确认应遵循收入实现原则□实务中确认与计量收入的方法销售法:收入在销售成立时确认收款法:收入在收到货款时确认生产法:收入按生产的完工比例确认上海立信会计学院6【例、单选题】下列各项中,符合收入会计要素定义,可以确认为收入的是()A.出售无形资产的净收益B.出售固定资产的净收益C.投资性房地产取得的租金收入D.出售长期股权投资的净收益【解析】按照企业从事日常活动的性质,可将收入分为销售商品收入、提供劳务收入、让渡资产使用权收入、建造合同收入等。投资性房地产取得的租金收入属于让渡资产使用权取得的日常活动收入,符合收入会计要素定义。上海立信会计学院7C第二节销售商品收入一、销售商品收入的确认一、销售商品收入的确认应同时具备五个条件:1.企业已将商品所有权...