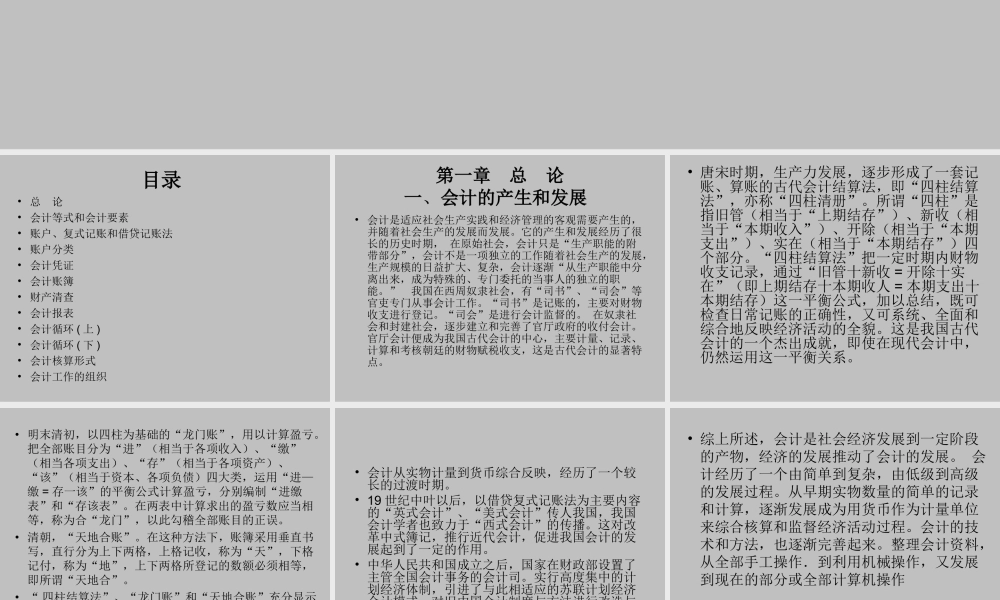

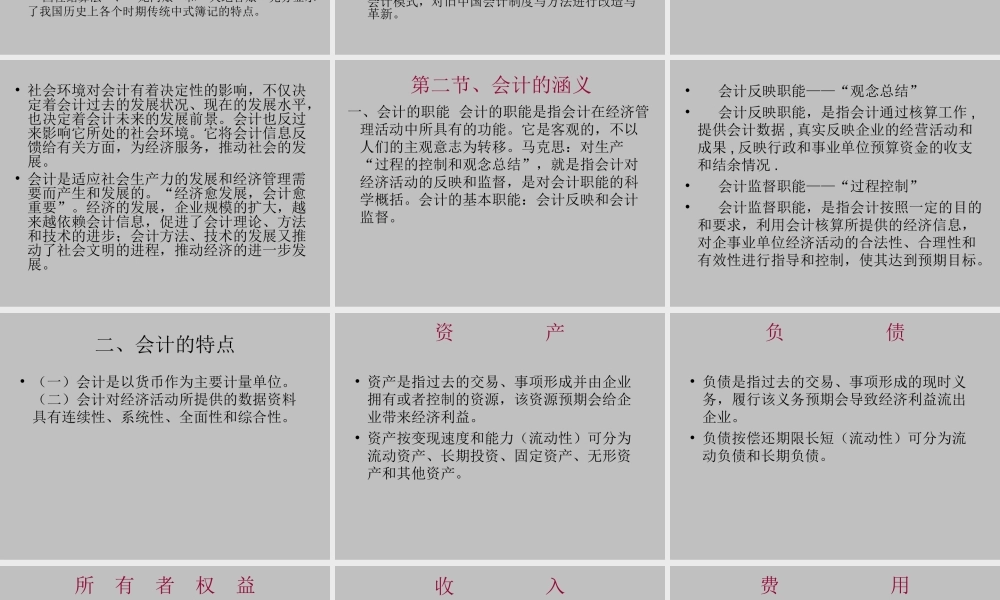

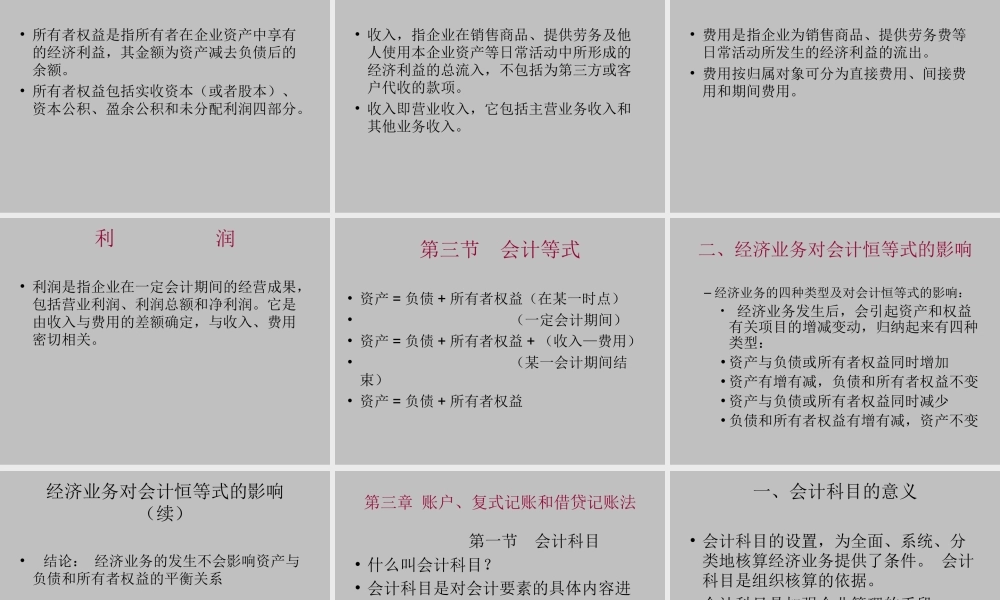

《基础会计》教学辅导主讲:XXX目录•总论总论•会计等式和会计要素会计等式和会计要素•账户、复式记账和借贷记账法账户、复式记账和借贷记账法•账户分类账户分类•会计凭证会计凭证•会计账簿会计账簿•财产清查财产清查•会计报表会计报表•会计循环会计循环((上上))•会计循环会计循环((下下))•会计核算形式会计核算形式•会计工作的组织会计工作的组织第一章总论一、会计的产生和发展•会计是适应社会生产实践和经济管理的客观需要产生的,并随着社会生产的发展而发展。它的产生和发展经历了很长的历史时期,在原始社会,会计只是“生产职能的附带部分”,会计不是一项独立的工作随着社会生产的发展,生产规模的日益扩大、复杂,会计逐渐“从生产职能中分离出来,成为特殊的、专门委托的当事人的独立的职能。”我国在西周奴隶社会,有“司书”、“司会”等官吏专门从事会计工作。“司书”是记账的,主要对财物收支进行登记。“司会”是进行会计监督的。在奴隶社会和封建社会,逐步建立和完善了官厅政府的收付会计。官厅会计便成为我国古代会计的中心,主要计量、记录、计算和考核朝廷的财物赋税收支,这是古代会计的显著特点。•唐宋时期,生产力发展,逐步形成了一套记唐宋时期,生产力发展,逐步形成了一套记账、算账的古代会计结算法,即“四柱结算账、算账的古代会计结算法,即“四柱结算法”,亦称“四柱清册”。所谓“四柱”是法”,亦称“四柱清册”。所谓“四柱”是指旧管(相当于“上期结存”)、新收(相指旧管(相当于“上期结存”)、新收(相当于“本期收入”)、开除(相当于“本期当于“本期收入”)、开除(相当于“本期支出”)、实在(相当于“本期结存”)四支出”)、实在(相当于“本期结存”)四个部分。“四柱结算法”把一定时期内财物个部分。“四柱结算法”把一定时期内财物收支记录,通过“旧管十新收收支记录,通过“旧管十新收==开除十实开除十实在”(即上期结存十本期收人在”(即上期结存十本期收人==本期支出十本期支出十本期结存)这一平衡公式,加以总结,既可本期结存)这一平衡公式,加以总结,既可检查日常记账的正确性,又可系统、全面和检查日常记账的正确性,又可系统、全面和综合地反映经济活动的全貌。这是我国古代综合地反映经济活动的全貌。这是我国古代会计的一个杰出成就,即使在现代会计中,会计的一个杰出成就,即使在现代会计中,仍然运用这一平衡关系。仍然运用这一平衡关系。•明末清初...