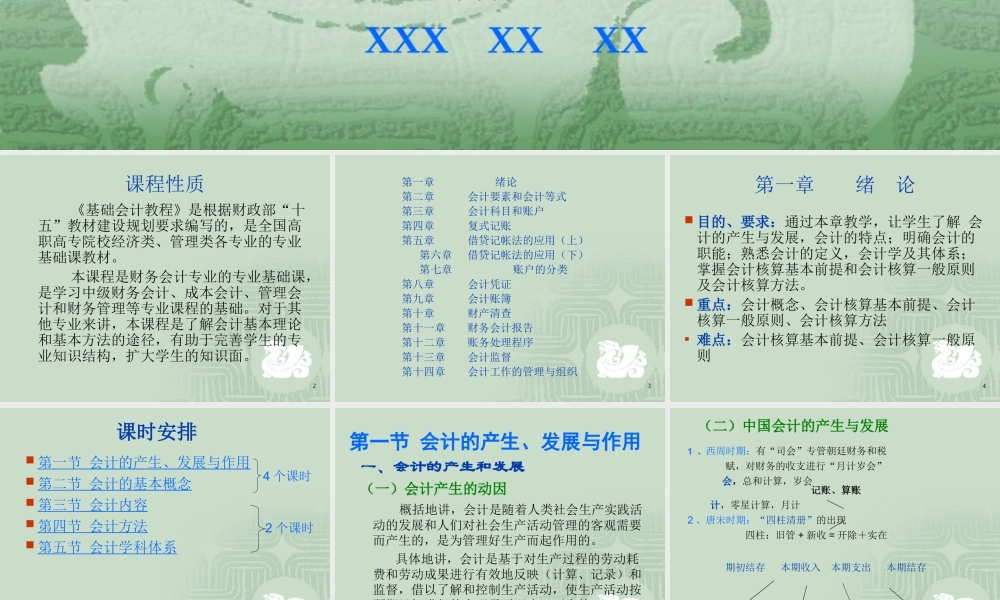

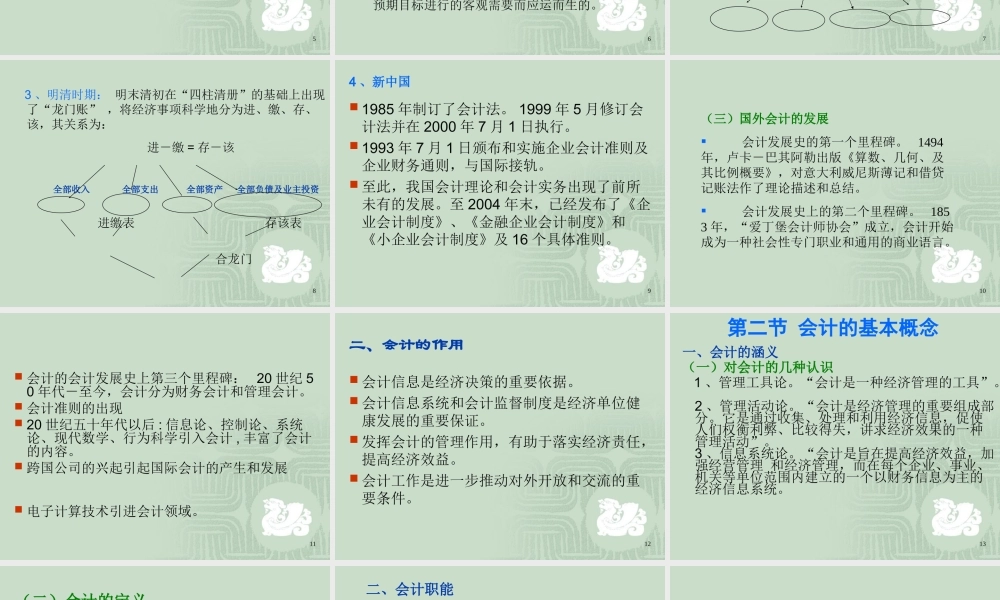

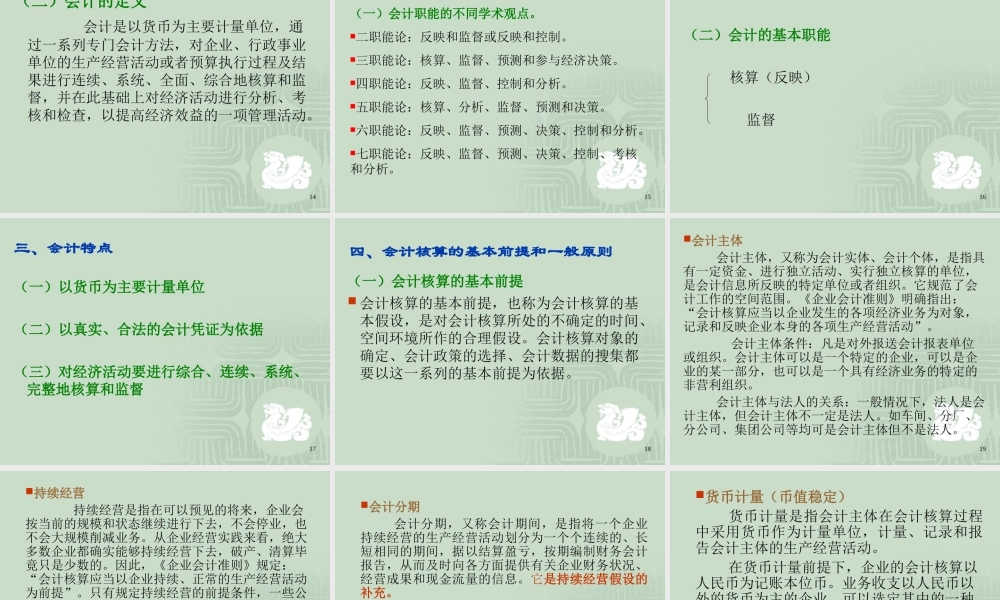

基础会计学主讲人XXXXXX制作人XXXXXXX2课程性质《基础会计教程》是根据财政部“十五”教材建设规划要求编写的,是全国高职高专院校经济类、管理类各专业的专业基础课教材。本课程是财务会计专业的专业基础课,是学习中级财务会计、成本会计、管理会计和财务管理等专业课程的基础。对于其他专业来讲,本课程是了解会计基本理论和基本方法的途径,有助于完善学生的专业知识结构,扩大学生的知识面。3第一章绪论第二章会计要素和会计等式第三章会计科目和账户第四章复式记账第五章借贷记帐法的应用(上)第六章借贷记帐法的应用(下)第七章账户的分类第八章会计凭证第九章会计账簿第十章财产清查第十一章财务会计报告第十二章账务处理程序第十三章会计监督第十四章会计工作的管理与组织4第一章绪论目的、要求:通过本章教学,让学生了解会计的产生与发展,会计的特点;明确会计的职能;熟悉会计的定义,会计学及其体系;掌握会计核算基本前提和会计核算一般原则及会计核算方法。重点:会计概念、会计核算基本前提、会计核算一般原则、会计核算方法难点:会计核算基本前提、会计核算一般原则5第一节会计的产生、发展与作用第二节会计的基本概念第三节会计内容第四节会计方法第五节会计学科体系4个课时2个课时课时安排6第一节会计的产生、发展与作用一、会计的产生和发展(一)会计产生的动因概括地讲,会计是随着人类社会生产实践活动的发展和人们对社会生产活动管理的客观需要而产生的,是为管理好生产而起作用的。具体地讲,会计是基于对生产过程的劳动耗费和劳动成果进行有效地反映(计算、记录)和监督,借以了解和控制生产活动,使生产活动按预期目标进行的客观需要而应运而生的。7(二)中国会计的产生与发展1、西周时期:有“司会”专管朝廷财务和税赋,对财务的收支进行“月计岁会”会,总和计算,岁会记账、算账记账、算账计,零星计算,月计2、唐宋时期:“四柱清册”的出现四柱:旧管+新收=开除+实在期初结存本期收入本期支出本期结存83、明清时期:明末清初在“四柱清册”的基础上出现了“龙门账”,将经济事项科学地分为进、缴、存、该,其关系为:进-缴=存-该全部收入全部支出全部资产全部负债及业主投资进缴表存该表合龙门94、新中国1985年制订了会计法。1999年5月修订会计法并在2000年7月1日执行。1993年7月1日颁布和实施企业会计准则及企业财务通则,与国际接轨。至此,我国会计理论和会计实务出现了前所未...