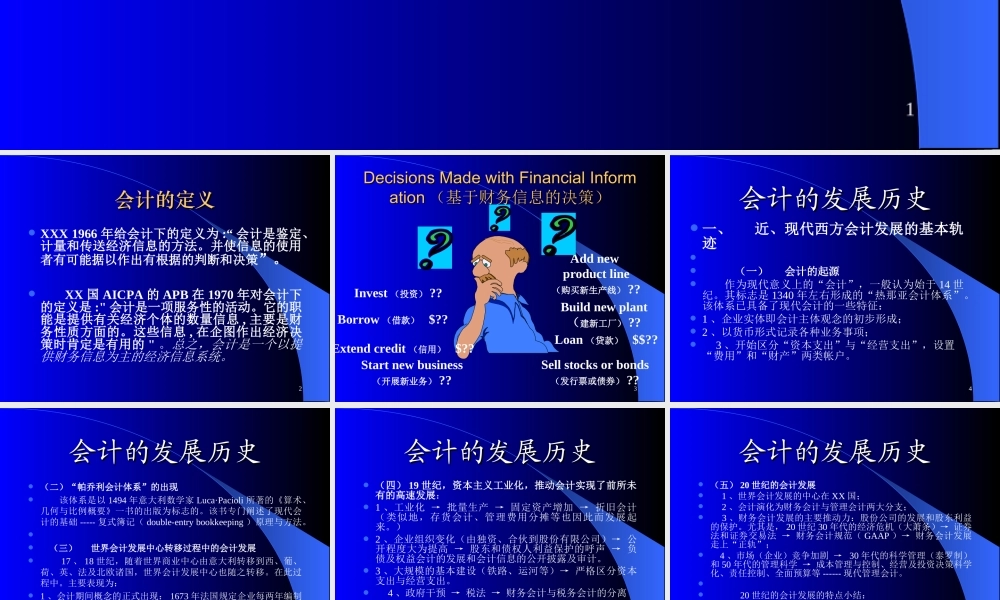

1会计的基本概念会计的基本概念一般教材会计的定义:会计是以货币为主要计量单位,并利用专门的方法和程序,对企业和行政事业单位的经济活动进行完整的、连续的、系统的核算和监督,旨在提供经济信息和提高经济效益的一项管理活动,是经济管理的重要组成部分。2会计的定义会计的定义XXX1966年给会计下的定义为:“会计是鉴定、计量和传送经济信息的方法。并使信息的使用者有可能据以作出有根据的判断和决策”。XX国AICPA的APB在1970年对会计下的定义是:"会计是一项服务性的活动。它的职能是提供有关经济个体的数量信息,主要是财务性质方面的。这些信息,在企图作出经济决策时肯定是有用的"。总之,会计是一个以提供财务信息为主的经济信息系统。3DecisionsMadewithFinancialInformDecisionsMadewithFinancialInformationation(基于财务信息的决策)(基于财务信息的决策)Invest(投资)??Borrow(借款)$??Sellstocksorbonds(发行票或债券)??Buildnewplant(建新工厂)??Addnewproductline(购买新生产线)??Startnewbusiness(开展新业务)??Loan(贷款)$$??Extendcredit(信用)$??4会计的发展历史会计的发展历史一、近、现代西方会计发展的基本轨迹(一)会计的起源作为现代意义上的“会计”,一般认为始于14世纪。其标志是1340年左右形成的“热那亚会计体系”。该体系已具备了现代会计的一些特征:1、企业实体即会计主体观念的初步形成;2、以货币形式记录各种业务事项;3、开始区分“资本支出”与“经营支出”,设置“费用”和“财产”两类帐户。5会计的发展历史会计的发展历史(二)“帕乔利会计体系”的出现该体系是以1494年意大利数学家Luca·Pacioli所著的《算术、几何与比例概要》一书的出版为标志的。该书专门阐述了现代会计的基础-----复式簿记(double-entrybookkeeping)原理与方法。(三)世界会计发展中心转移过程中的会计发展17、18世纪,随着世界商业中心由意大利转移到西、葡、荷、英、法及北欧诸国,世界会计发展中心也随之转移。在此过程中。主要表现为:1、会计期间概念的正式出现:1673年法国规定企业每两年编制一次资产负债表;2、帐户的拟人化。6会计的发展历史会计的发展历史(四)19世纪,资本主义工业化,推动会计实现了前所未有的高速发展:1、工业化→批量生产→固定资产增加→折旧会计(类似地,存货会计、管理费用分摊等也因此而发展起来。)2、企业组织变化(由独资、合...