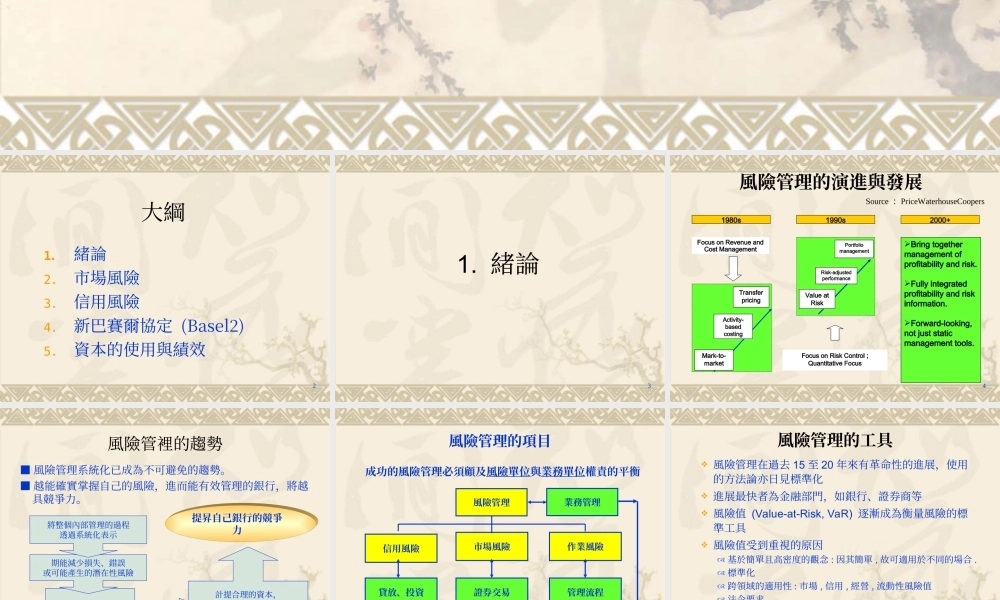

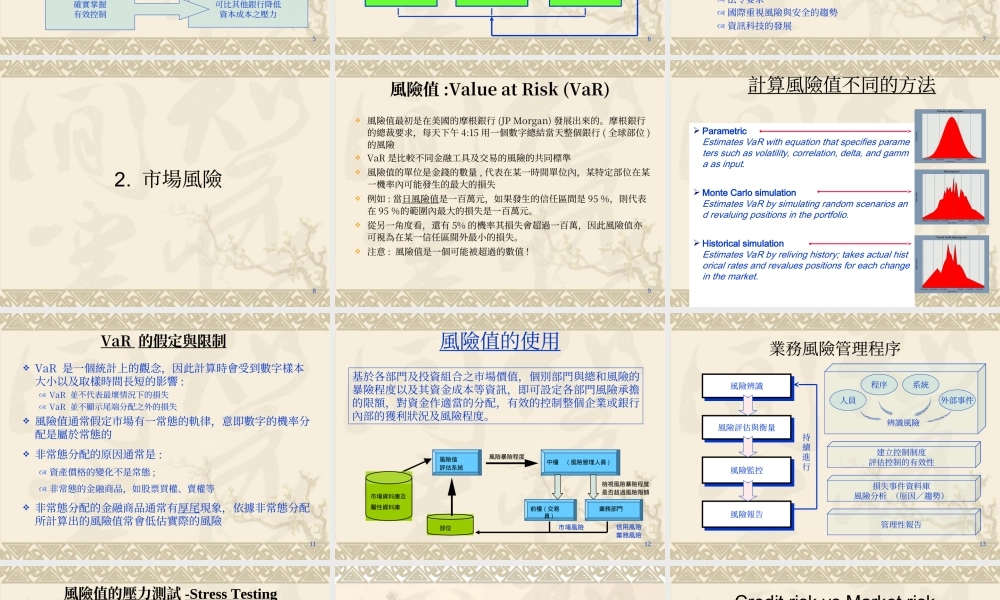

金融風險管理的國際趨勢XXX2大綱1.緒論2.市場風險3.信用風險4.新巴賽爾協定(Basel2)5.資本的使用與績效31.緒論41980s1990s2000+FocusonRevenueandCostManagementFocusonRiskControl;QuantitativeFocusBringtogethermanagementofprofitabilityandrisk.Fullyintegratedprofitabilityandriskinformation.Forward-looking,notjuststaticmanagementtools.TransferpricingActivity-basedcostingMark-to-marketPortfoliomanagementRisk-adjustedperformanceValueatRisk風險管理的演進與發展Source:PriceWaterhouseCoopers5計提合理的資本,可比其他銀行降低資本成本之壓力確實掌握有效控制風險管裡的趨勢■風險管理系統化已成為不可避免的趨勢。■越能確實掌握自己的風險,進而能有效管理的銀行,將越具競爭力。期能減少損失、錯誤或可能產生的潛在性風險將整個內部管理的過程透過系統化表示提昇自己銀行的競爭力6業務管理作業風險市場風險信用風險風險管理風險管理的項目成功的風險管理必須顧及風險單位與業務單位權責的平衡貸放、投資證券交易管理流程7風險管理的工具風險管理在過去15至20年來有革命性的進展,使用的方法論亦日見標準化進展最快者為金融部門,如銀行、證券商等風險值(Value-at-Risk,VaR)逐漸成為衡量風險的標準工具風險值受到重視的原因基於簡單且高密度的觀念:因其簡單,故可適用於不同的場合.標準化跨領域的適用性:市場,信用,經營,流動性風險值法令要求國際重視風險與安全的趨勢資訊科技的發展82.市場風險9風險值:ValueatRisk(VaR)風險值最初是在美國的摩根銀行(JPMorgan)發展出來的。摩根銀行的總裁要求,每天下午4:15用一個數字總結當天整個銀行(全球部位)的風險VaR是比較不同金融工具及交易的風險的共同標準風險值的單位是金錢的數量,代表在某一時間單位內,某特定部位在某一機率內可能發生的最大的損失例如:當日風險值是一百萬元,如果發生的信任區間是95%,則代表在95%的範圍內最大的損失是一百萬元。從另一角度看,還有5%的機率其損失會超過一百萬,因此風險值亦可視為在某一信任區間外最小的損失。注意:風險值是一個可能被超過的數值!10ParametricEstimatesVaRwithequationthatspecifiesparameterssuchasvolatility,correlation,delta,andgammaasinput.MonteCarlosimulationEstimatesVaRbysimulatingrandomscenariosandrevaluingpositionsintheportfolio.HistoricalsimulationE...