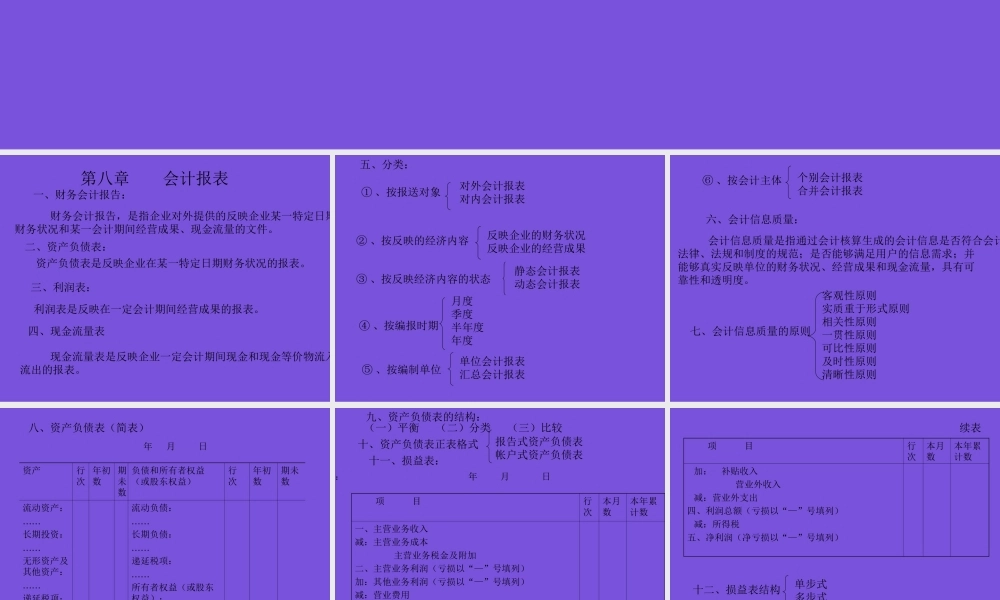

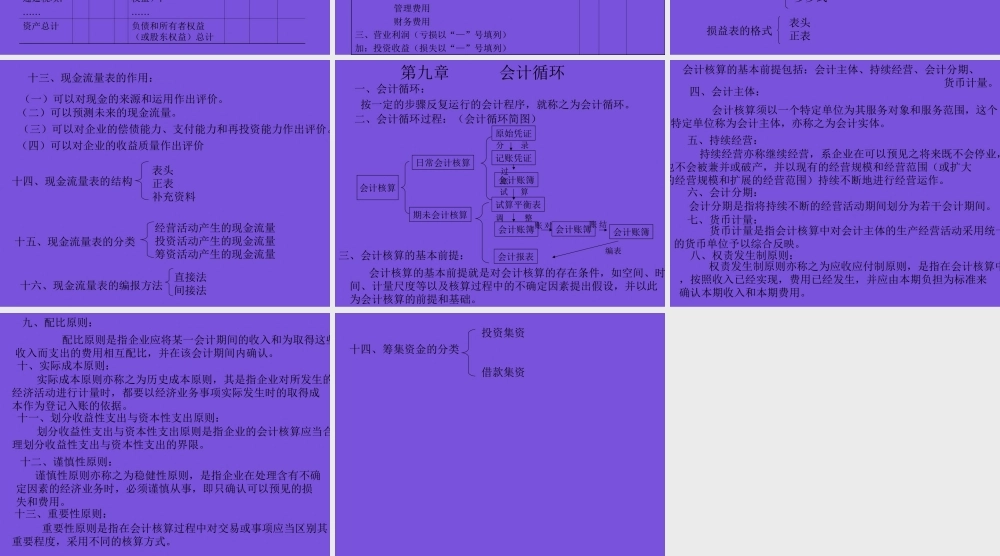

基础会计演示稿XXX第八章会计报表一、财务会计报告:财务会计报告,是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件。二、资产负债表:资产负债表是反映企业在某一特定日期财务状况的报表。三、利润表:利润表是反映在一定会计期间经营成果的报表。四、现金流量表现金流量表是反映企业一定会计期间现金和现金等价物流入流出的报表。五、分类:①、按报送对象对外会计报表对内会计报表②、按反映的经济内容反映企业的财务状况反映企业的经营成果③、按反映经济内容的状态静态会计报表动态会计报表④、按编报时期月度季度半年度年度⑤、按编制单位单位会计报表汇总会计报表⑥、按会计主体个别会计报表合并会计报表六、会计信息质量:会计信息质量是指通过会计核算生成的会计信息是否符合会计法律、法规和制度的规范;是否能够满足用户的信息需求;并能够真实反映单位的财务状况、经营成果和现金流量,具有可靠性和透明度。七、会计信息质量的原则客观性原则实质重于形式原则相关性原则一贯性原则可比性原则及时性原则清晰性原则八、资产负债表(简表)资产行次年初数期未数负债和所有者权益(或股东权益)行次年初数期未数流动资产:……长期投资:……无形资产及其他资产:……递延税项:……流动负债:……长期负债:……递延税项:……所有者权益(或股东权益):……资产总计负债和所有者权益(或股东权益)总计年月日九、资产负债表的结构:(一)平衡(二)分类(三)比较十、资产负债表正表格式报告式资产负债表帐户式资产负债表十一、损益表:项目行次本月数本年累计数一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润(亏损以“—”号填列)加:其他业务利润(亏损以“—”号填列)减:营业费用管理费用财务费用三、营业利润(亏损以“—”号填列)加:投资收益(损失以“—”号填列):年月日项目行次本月数本年累计数加:补贴收入营业外收入减:营业外支出四、利润总额(亏损以“—”号填列)减:所得税五、净利润(净亏损以“—”号填列)续表十二、损益表结构单步式多步式损益表的格式表头正表十三、现金流量表的作用:(一)可以对现金的来源和运用作出评价。(二)可以预测未来的现金流量。(三)可以对企业的偿债能力、支付能力和再投资能力作出评价。(四)可以对企业的收益质量作出评价十四、现金流量表的结构表头正表补充资料十五、现金流量表的分类经营活动产生的现...