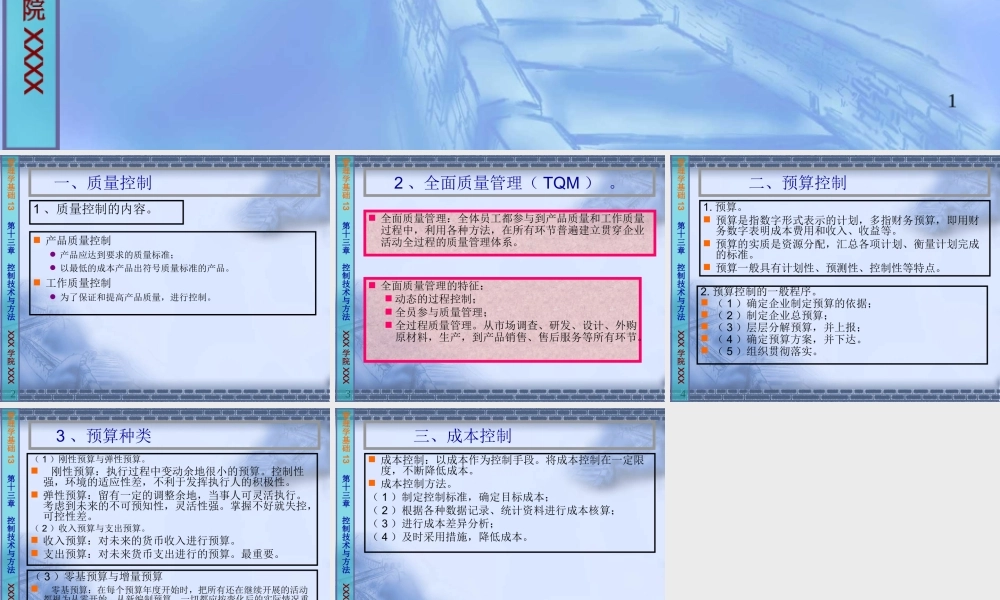

1管理学基础01第一章管理与管理学XXX学院XXXX第十三章控制技术与方法2管理学基础13第十三章控制技术与方法XXX学院XXX一、质量控制1、质量控制的内容。产品质量控制产品应达到要求的质量标准;以最低的成本产品出符号质量标准的产品。工作质量控制为了保证和提高产品质量,进行控制。3管理学基础13第十三章控制技术与方法XXX学院XXX2、全面质量管理(TQM)。全面质量管理:全体员工都参与到产品质量和工作质量过程中,利用各种方法,在所有环节普遍建立贯穿企业活动全过程的质量管理体系。全面质量管理的特征:动态的过程控制;全员参与质量管理;全过程质量管理。从市场调查、研发、设计、外购原材料,生产,到产品销售、售后服务等所有环节。4管理学基础13第十三章控制技术与方法XXX学院XXX二、预算控制1.预算。预算是指数字形式表示的计划,多指财务预算,即用财务数字表明成本费用和收入、收益等。预算的实质是资源分配,汇总各项计划、衡量计划完成的标准。预算一般具有计划性、预测性、控制性等特点。2.预算控制的一般程序。(1)确定企业制定预算的依据;(2)制定企业总预算;(3)层层分解预算,并上报;(4)确定预算方案,并下达。(5)组织贯彻落实。5管理学基础13第十三章控制技术与方法XXX学院XXX3、预算种类(1)刚性预算与弹性预算。刚性预算:执行过程中变动余地很小的预算。控制性强,环境的适应性差,不利于发挥执行人的积极性。弹性预算:留有一定的调整余地,当事人可灵活执行。考虑到未来的不可预知性,灵活性强。掌握不好就失控,可控性差。(2)收入预算与支出预算。收入预算:对未来的货币收入进行预算。支出预算:对未来货币支出进行的预算。最重要。(3)零基预算与增量预算零基预算:在每个预算年度开始时,把所有还在继续开展的活动都视为从零开始,从新编制预算。一切都应按变化后的实际情况重新予以考虑。增量预算:基于过去的资源分配方案的一种预算方法。增量预算是从前期的预算中推演出来的,每一个预算期开始时,都采用上一期的预算作为参考点,只有那些增加预算的申请才得到审查。6管理学基础13第十三章控制技术与方法XXX学院XXX三、成本控制成本控制:以成本作为控制手段。将成本控制在一定限度,不断降低成本。成本控制方法。(1)制定控制标准,确定目标成本;(2)根据各种数据记录、统计资料进行成本核算;(3)进行成本差异分析;(4)及时采用措施,降低成本。