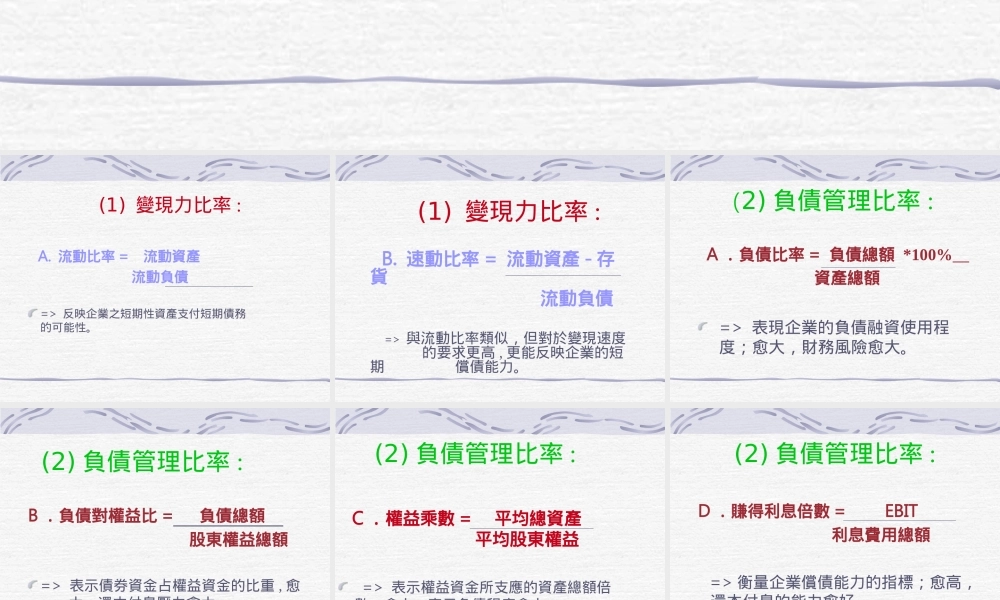

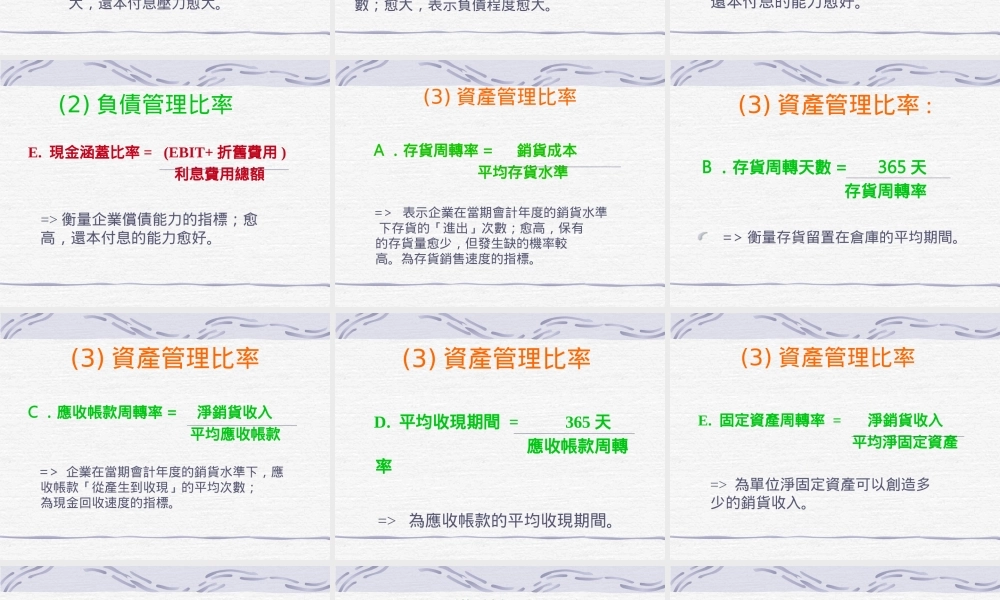

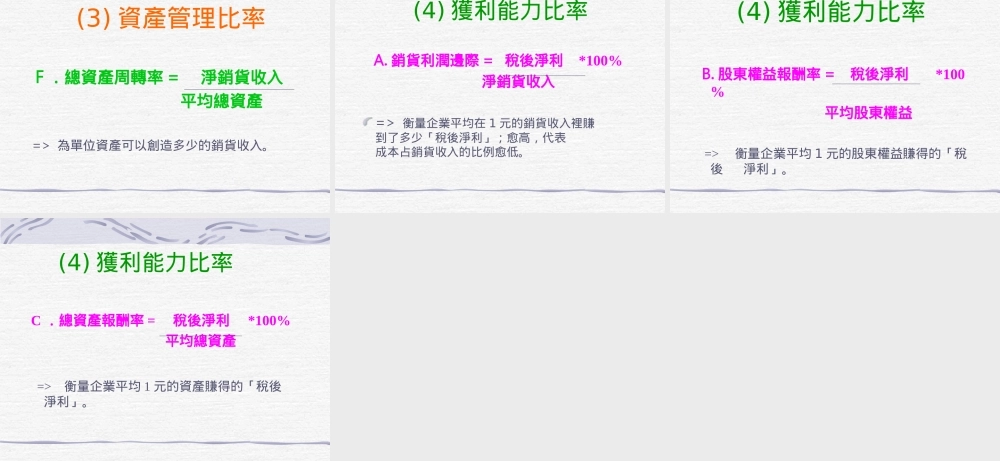

財務公式(1)變現力比率:A.流動比率=流動資產流動負債=>反映企業之短期性資產支付短期債務的可能性。(1)變現力比率:B.速動比率=流動資產-存貨流動負債=>與流動比率類似,但對於變現速度的要求更高,更能反映企業的短期償債能力。(2)負債管理比率:A.負債比率=負債總額*100%資產總額=>表現企業的負債融資使用程度;愈大,財務風險愈大。(2)負債管理比率:B.負債對權益比=負債總額股東權益總額=>表示債券資金占權益資金的比重,愈大,還本付息壓力愈大。(2)負債管理比率:C.權益乘數=平均總資產平均股東權益=>表示權益資金所支應的資產總額倍數;愈大,表示負債程度愈大。(2)負債管理比率:D.賺得利息倍數=EBIT利息費用總額=>衡量企業償債能力的指標;愈高,還本付息的能力愈好。(2)負債管理比率E.現金涵蓋比率=(EBIT+折舊費用)利息費用總額=>衡量企業償債能力的指標;愈高,還本付息的能力愈好。(3)資產管理比率A.存貨周轉率=銷貨成本平均存貨水準=>表示企業在當期會計年度的銷貨水準下存貨的「進出」次數;愈高,保有的存貨量愈少,但發生缺的機率較高。為存貨銷售速度的指標。(3)資產管理比率:B.存貨周轉天數=365天存貨周轉率=>衡量存貨留置在倉庫的平均期間。(3)資產管理比率C.應收帳款周轉率=淨銷貨收入平均應收帳款=>企業在當期會計年度的銷貨水準下,應收帳款「從產生到收現」的平均次數;為現金回收速度的指標。(3)資產管理比率D.平均收現期間=365天應收帳款周轉率=>為應收帳款的平均收現期間。(3)資產管理比率E.固定資產周轉率=淨銷貨收入平均淨固定資產=>為單位淨固定資產可以創造多少的銷貨收入。(3)資產管理比率F.總資產周轉率=淨銷貨收入平均總資產=>為單位資產可以創造多少的銷貨收入。(4)獲利能力比率A.銷貨利潤邊際=稅後淨利*100%淨銷貨收入=>衡量企業平均在1元的銷貨收入裡賺到了多少「稅後淨利」;愈高,代表成本占銷貨收入的比例愈低。(4)獲利能力比率B.股東權益報酬率=稅後淨利*100%平均股東權益=>衡量企業平均1元的股東權益賺得的「稅後淨利」。(4)獲利能力比率C.總資產報酬率=稅後淨利*100%平均總資產=>衡量企業平均1元的資產賺得的「稅後淨利」。