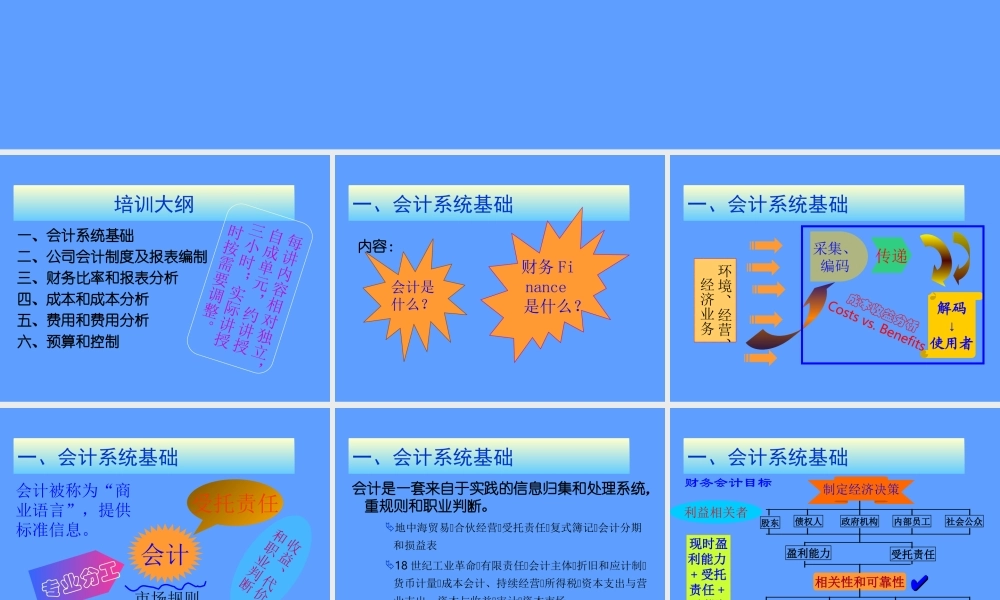

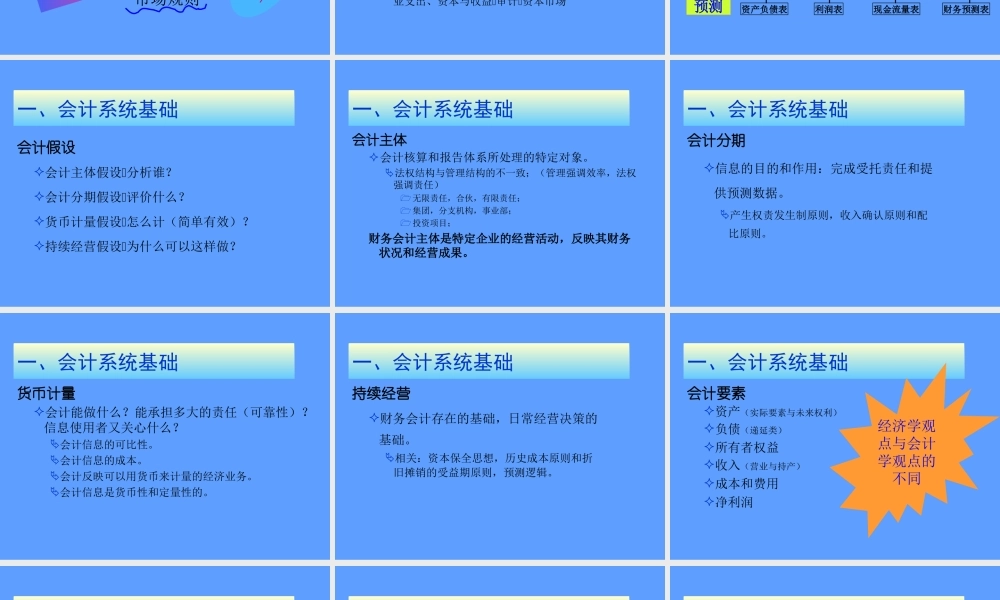

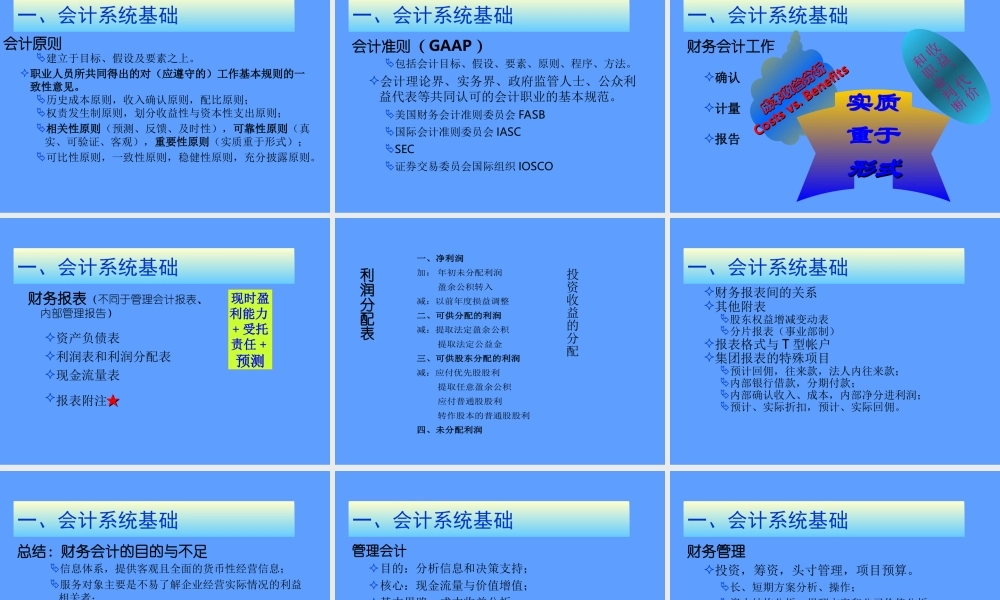

财务基础知识培训培训大纲一、会计系统基础二、公司会计制度及报表编制三、财务比率和报表分析四、成本和成本分析五、费用和费用分析六、预算和控制每讲内容相对独立,自成单元,约讲授三小时;实际讲授时按需要调整。一、会计系统基础内容:会计是什么?财务Finance是什么?一、会计系统基础环境、经营、经济业务采集、编码传递解码↓使用者成本收益分析Costsvs.Benefits一、会计系统基础会计市场规则专业分工受托责任会计被称为“商业语言”,提供标准信息。收益、代价和职业判断一、会计系统基础会计是一套来自于实践的信息归集和处理系统,重规则和职业判断。地中海贸易合伙经营受托责任复式簿记会计分期和损益表18世纪工业革命有限责任会计主体折旧和应计制货币计量成本会计、持续经营所得税资本支出与营业支出、资本与收益审计资本市场一、会计系统基础财务会计目标制定经济决策股东债权人政府机构社会公众内部员工利益相关者盈利能力受托责任相关性和可靠性资产负债表利润表现金流量表财务预测表现时盈利能力+受托责任+预测一、会计系统基础会计假设会计主体假设分析谁?会计分期假设评价什么?货币计量假设怎么计(简单有效)?持续经营假设为什么可以这样做?一、会计系统基础会计主体会计核算和报告体系所处理的特定对象。法权结构与管理结构的不一致;(管理强调效率,法权强调责任)无限责任,合伙,有限责任;集团,分支机构,事业部;投资项目;财务会计主体是特定企业的经营活动,反映其财务状况和经营成果。一、会计系统基础会计分期信息的目的和作用:完成受托责任和提供预测数据。产生权责发生制原则,收入确认原则和配比原则。一、会计系统基础货币计量会计能做什么?能承担多大的责任(可靠性)?信息使用者又关心什么?会计信息的可比性。会计信息的成本。会计反映可以用货币来计量的经济业务。会计信息是货币性和定量性的。一、会计系统基础持续经营财务会计存在的基础,日常经营决策的基础。相关:资本保全思想,历史成本原则和折旧摊销的受益期原则,预测逻辑。一、会计系统基础会计要素资产(实际要素与未来权利)负债(递延类)所有者权益收入(营业与持产)成本和费用净利润经济学观点与会计学观点的不同一、会计系统基础会计原则建立于目标、假设及要素之上。职业人员所共同得出的对(应遵守的)工作基本规则的一致性...