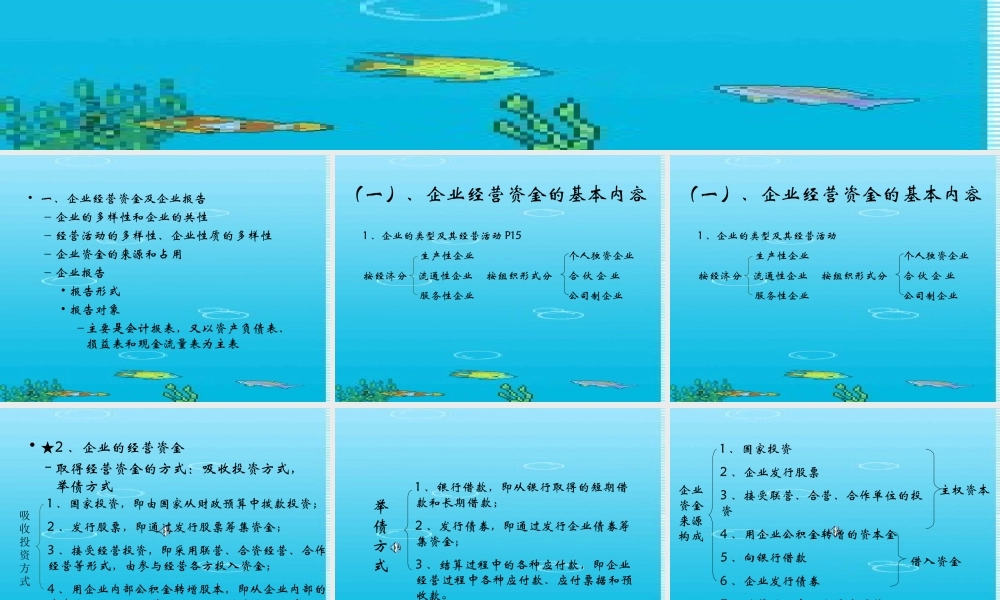

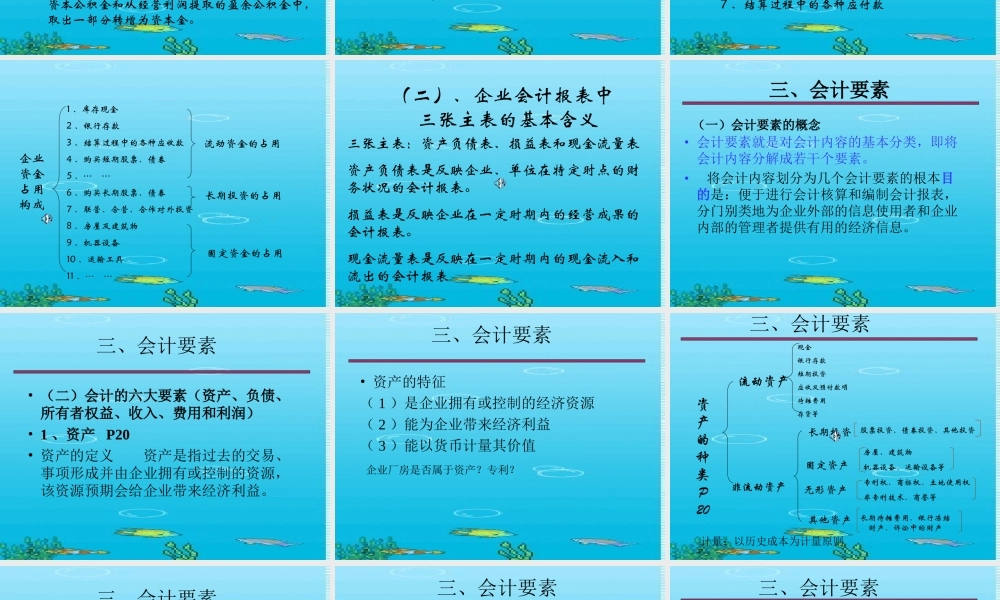

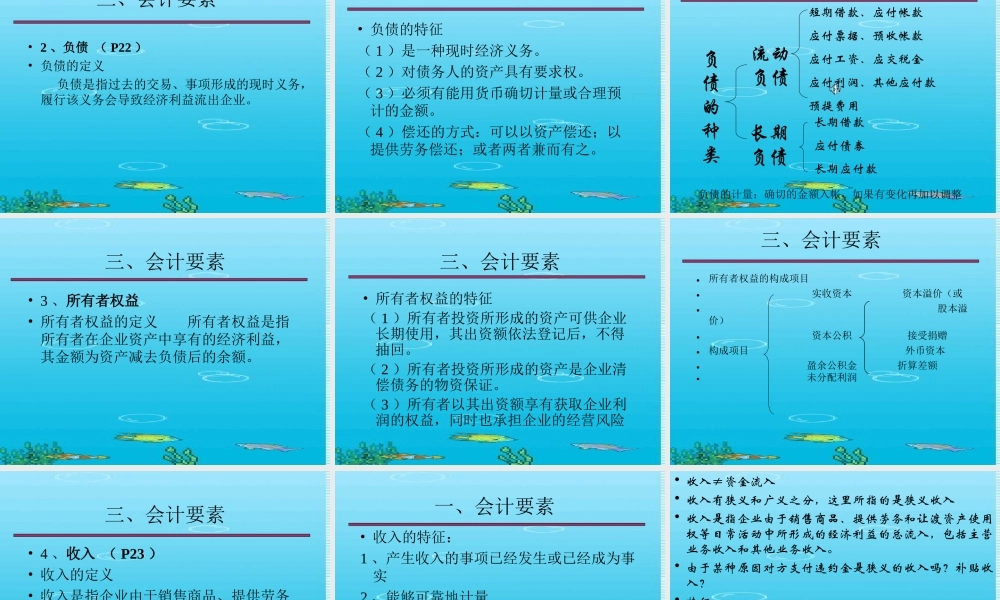

会计要素和会计等式一、企业经营资金的基本内容。二、企业会计报表中三张主表的基本含义三、会计要素•四、会计等式•一、企业经营资金及企业报告–企业的多样性和企业的共性–经营活动的多样性、企业性质的多样性–企业资金的来源和占用–企业报告•报告形式•报告对象–主要是会计报表,又以资产负债表、损益表和现金流量表为主表(一)、企业经营资金的基本内容1、企业的类型及其经营活动P15生产性企业个人独资企业按经济分流通性企业按组织形式分合伙企业服务性企业公司制企业(一)、企业经营资金的基本内容1、企业的类型及其经营活动生产性企业个人独资企业按经济分流通性企业按组织形式分合伙企业服务性企业公司制企业•★2、企业的经营资金–取得经营资金的方式:吸收投资方式,举债方式吸收投资方式1、国家投资,即由国家从财政预算中拨款投资;2、发行股票,即通过发行股票筹集资金;3、接受经营投资,即采用联营、合资经营、合作经营等形式,由参与经营各方投入资金;4、用企业内部公积金转增股本,即从企业内部的资本公积金和从经营利润提取的盈余公积金中,取出一部分转增为资本金。举债方式1、银行借款,即从银行取得的短期借款和长期借款;2、发行债券,即通过发行企业债券筹集资金;3、结算过程中的各种应付款,即企业经营过程中各种应付款、应付票据和预收款。企业资金来源构成1、国家投资2、企业发行股票3、接受联营、合营、合作单位的投资4、用企业公积金转增的资本金5、向银行借款6、企业发行债券7、结算过程中的各种应付款主权资本借入资金企业资金占用构成1、库存现金2、银行存款3、结算过程中的各种应收款4、购买短期股票、债券5、……6、购买长期股票、债券7、联营、合营、合作对外投资8、房屋及建筑物9、机器设备10、运输工具11、……流动资金的占用长期投资的占用固定资金的占用(二)、企业会计报表中三张主表的基本含义三张主表:资产负债表、损益表和现金流量表资产负债表是反映企业、单位在特定时点的财务状况的会计报表。损益表是反映企业在一定时期内的经营成果的会计报表。现金流量表是反映在一定时期内的现金流入和流出的会计报表三、会计要素•会计要素就是对会计内容的基本分类,即将会计内容分解成若干个要素。•将会计内容划分为几个会计要素的根本目的是:便于进行会计核算和编制会计报表,分门别类地为企业外部的信息使用者和企业内部的管理者提供有用的经济信息。(一)会计要素的概念三、会计要素•(二...