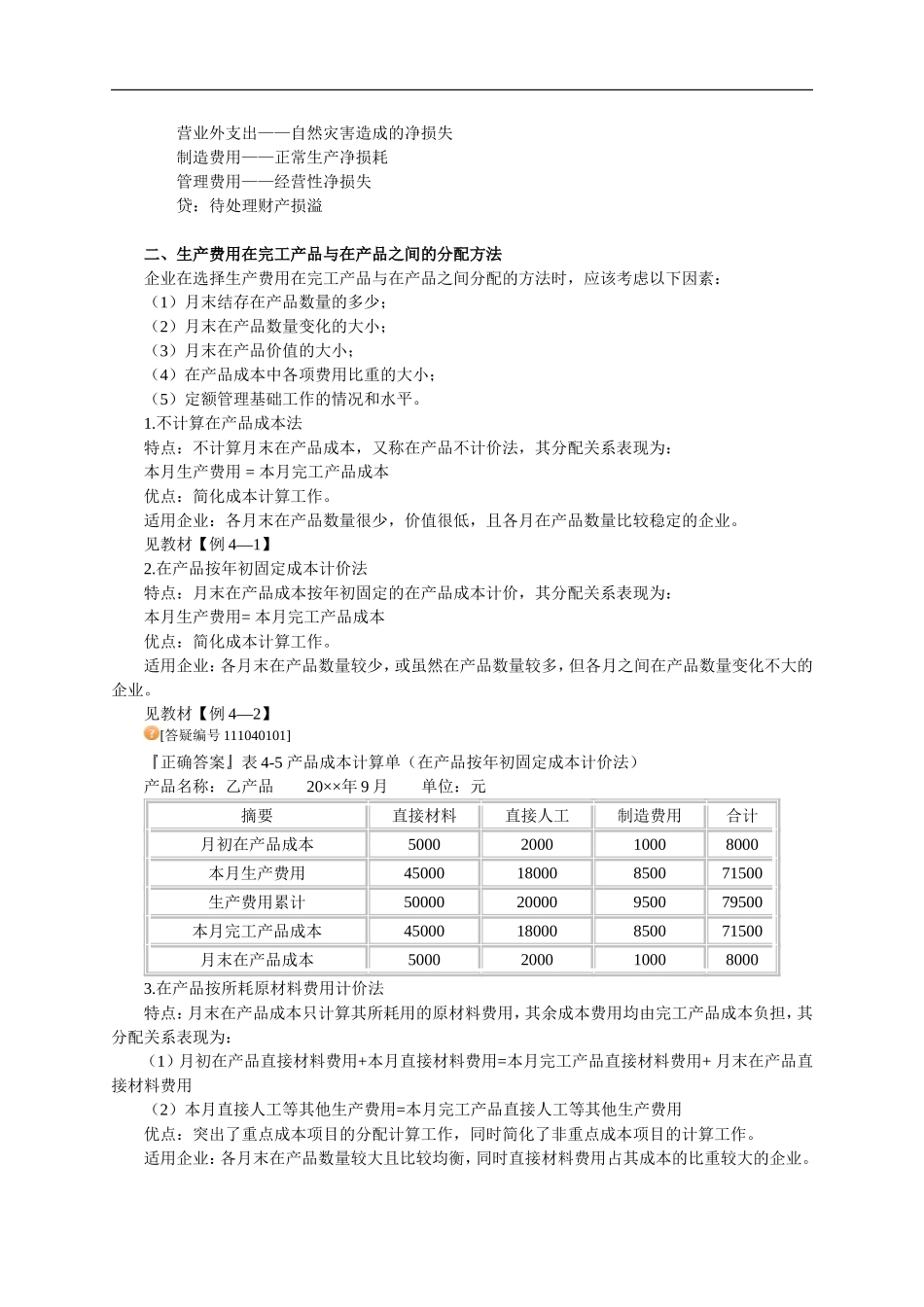

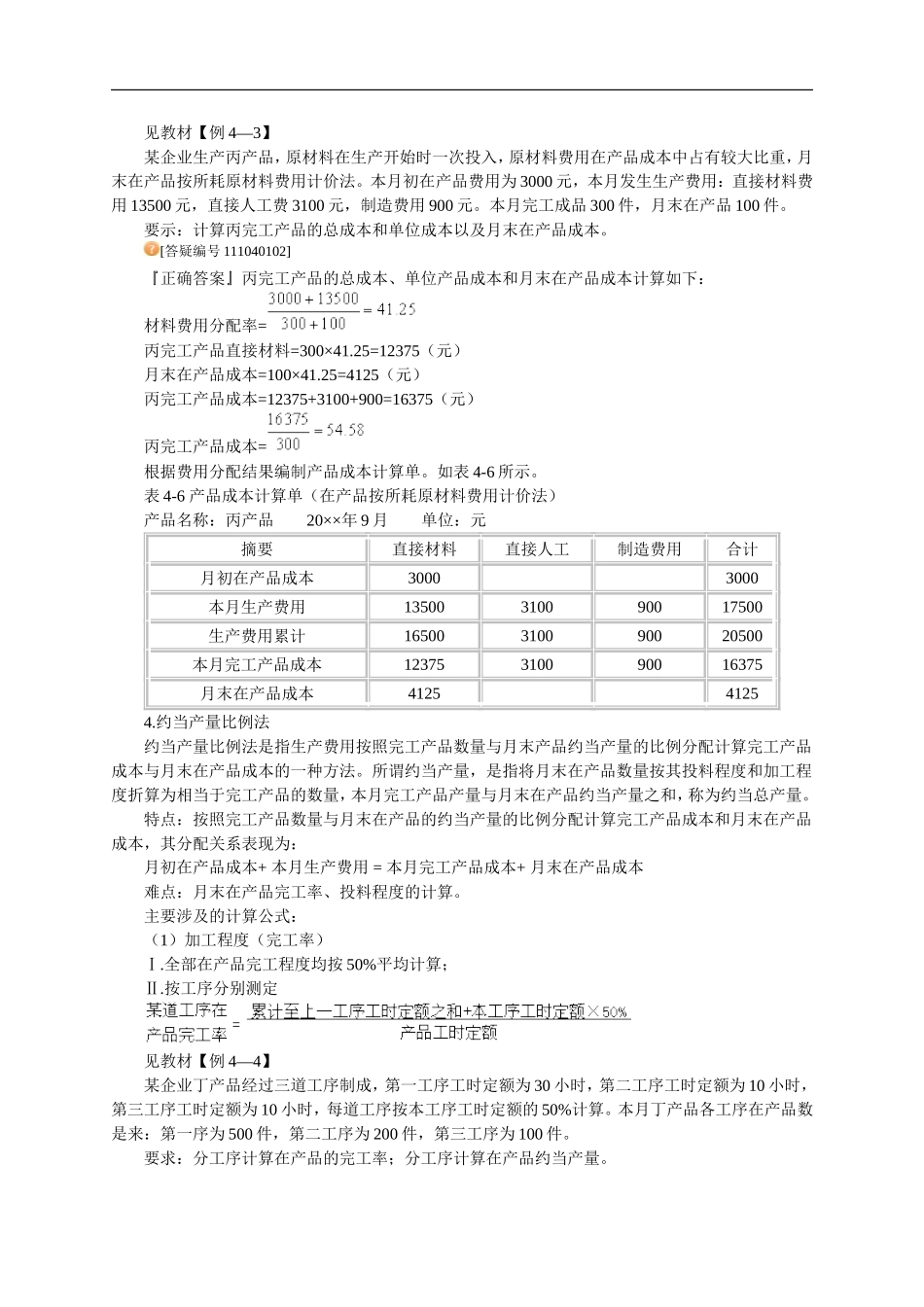

第四章生产费用在完工产品与在产品之间的分配本章考核要求:1.正确区分广义在产品与狭义在产品;2.对在产品盘点清查结果进行账务处理;3.理解各种分配方法的特点、适用范围及优缺点;4.运用“在产品按所耗原材料费用计价法”计算完工产品成本;5.采用“约当产量比例法”计算完工产品成本;6.运用“在产品按定额成本计价法”计算完工产品成本;7.采用“定额成本法”计算完工产品成本本章主要内容:本月完工产品成本和月初、月末在产品成本与本月生产费用之间的数量关系表示为:月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本(公式4-1)上述公式中,等式左边是本月生产费用与月初在产品成本之和,是已知数额。等式右边是本月完工产品与月末在产品成本之和,是未知数额。如何将月初在产品成本与本月生产费用在本月完工产品成本和月末在产品成本之间进行分配是成本核算的一项重要内容。一般分配方法有两类:一类是将公式左边的两项费用之和在完工产品成本和月末在产品成本之间按一定比例进行分配,同时确定完工产品成本和月末在产品成本,另一类是先采用一定的方法确定月末在产品成本,然后从公式左边的两项费用之和中减去月末在产品成本,从而确定完工产品成本,如公式4-2所示。本月完工产品成本=月初在产品成本+本月生产费用-月末在产品成本一、在产品及其数量的核算(一)在产品的数量核算在产品有狭义和广义之分,其具体关系如下图:(二)在产品的清查核算在产品的日常入库、出库成本核算与库存其他物资一样核算。在产品清查后,如果账实不符,应根据盘点结果进行账务处理。其基本分录为:待查明原因后,转销盘盈金额。其基本分录为:借:待处理财产损溢贷:管理费用待查明原因后,转销盘亏金额。其基本分录为:借:原材料(或银行存款)——毁损在产品的残值其他应收——过失人或保险公司赔款营业外支出——自然灾害造成的净损失制造费用——正常生产净损耗管理费用——经营性净损失贷:待处理财产损溢二、生产费用在完工产品与在产品之间的分配方法企业在选择生产费用在完工产品与在产品之间分配的方法时,应该考虑以下因素:(1)月末结存在产品数量的多少;(2)月末在产品数量变化的大小;(3)月末在产品价值的大小;(4)在产品成本中各项费用比重的大小;(5)定额管理基础工作的情况和水平。1.不计算在产品成本法特点:不计算月末在产品成本,又称在产品不计价法,其分配关系表现为:本月生产费用=本月完工产品成本优点...