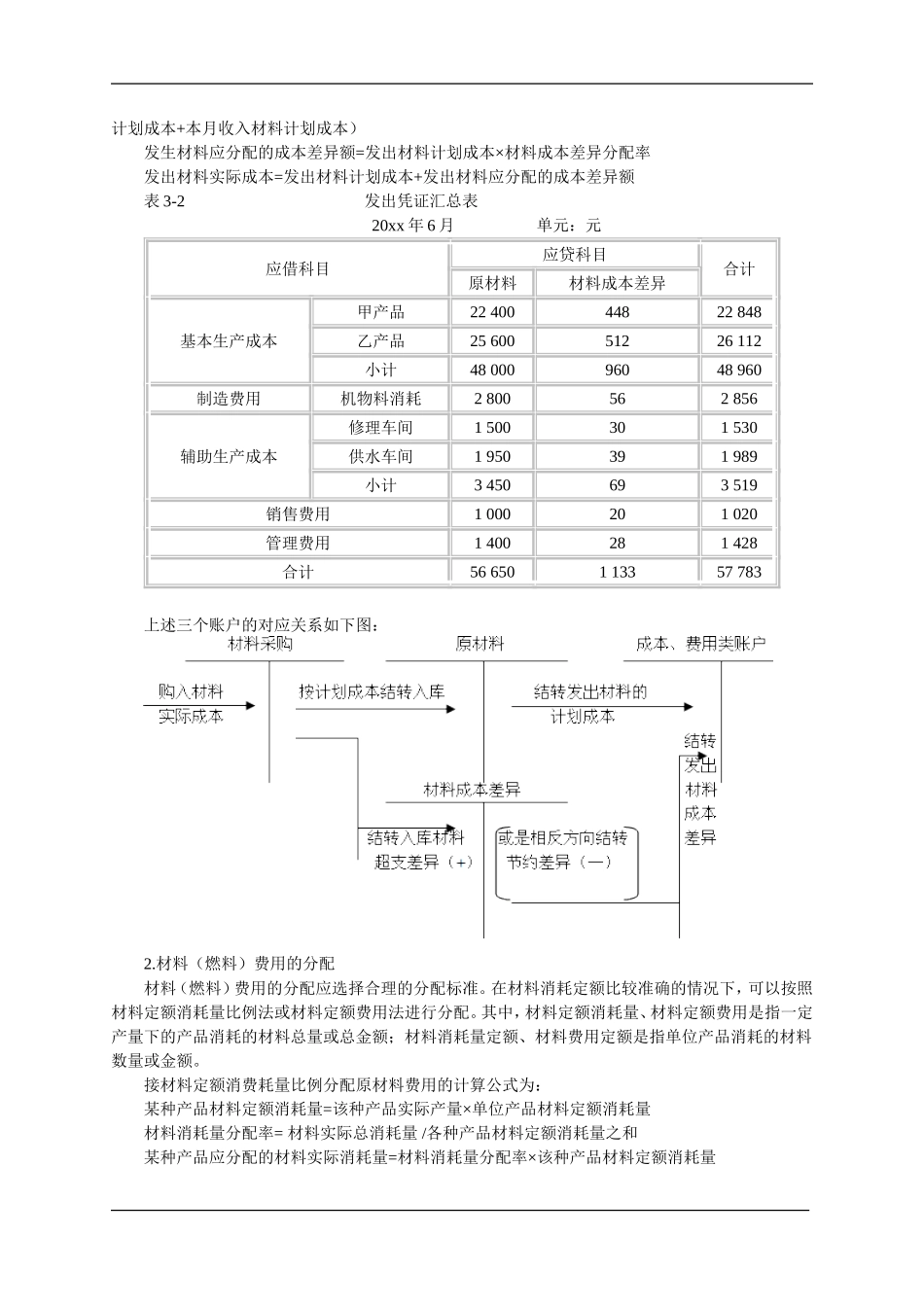

第三章费用在受益对象之间的归集与分配本章考核要求:1.区分不同类型费用在核算上的要求;2.正确计算材料按计划成本核算的费用金额;3.按照费用受益对象进行材料、外购动力、职工薪酬费用的分配核算;4.记忆折旧的计提范围和时间要求;5.了解辅助生产费用的归集程序;6.区分不同辅助生产费用分配方法的特点;7.采用不同分配方法进行辅助生产费用分配;8.理解制造费用的归集程序,并运用不同分配方法进行制造费用分配;9.正确进行废品损失的核算;10.记忆期间费用的核算内容。在本章内容的学习中,考生应当注意以下几个部分:第一节要素费用的归集与分配(一)要素费用的归集要素费用的归集是按照要素费用的性质根据其发生的地点或受益对象进行归集,主要涉及的账户有“基本生产成本”、“辅助生产成本”、“制造费用”、“管理费用”、“财务费用”、“销售费用”等。(二)要素费用的分配要素费用的分配是将各种要素费用的发生额按照一定的标准合理地分配给各个成本计算对象。常用的费用分配的标准有三类:1)成果类;2)消耗类;3)定额类。要素费用的分配的主要程序:1)费用分配率=待分配费用总额/分配标准总额2)某分配对象应分得的费用=费用分配率×该分配对象分配标准份额(三)直接材料费用的归集和分配直接材料费用包括生产制造过程中耗用的各种原材料及主要材料、辅助材料、外购零部件、自制半成品、修理用备件、燃料、周转材料等。1.发出材料成本的核算根据企业成本管理的要求,发出材料成本的核算可以采用实际成本计价,也可以使用计划成本计价。采用实际成本计价核算时,企业需要设置“在途物资”和“原材料”账户分别核算尚未入库和已经入库的材料实际成本。材料明细账中收入材料的金额,应根据按实际成本计价的收料凭证进行登记,发出材料的金额,应该按照选进先出法、个别计价法、全月一次加权平均法或移动加权平均法等方法计算,根据计算的单位成本对发出材料进行计价。采用计划成本计价核算时,企业应设置“材料采购”、“原材料”和“材料成本差异”账户分别核算购置材料实际成本、入库材料计划成本和两种价格下的差异金额。材料成本差异分配率=(月初结存材料成本差异额+本月收入材料成本差异额)/(月初结存材料计划成本+本月收入材料计划成本)发生材料应分配的成本差异额=发出材料计划成本×材料成本差异分配率发出材料实际成本=发出材料计划成本+发出材料应分配的成本差异额表3-2发出凭证汇总表20xx年6月单元:元应借科目...