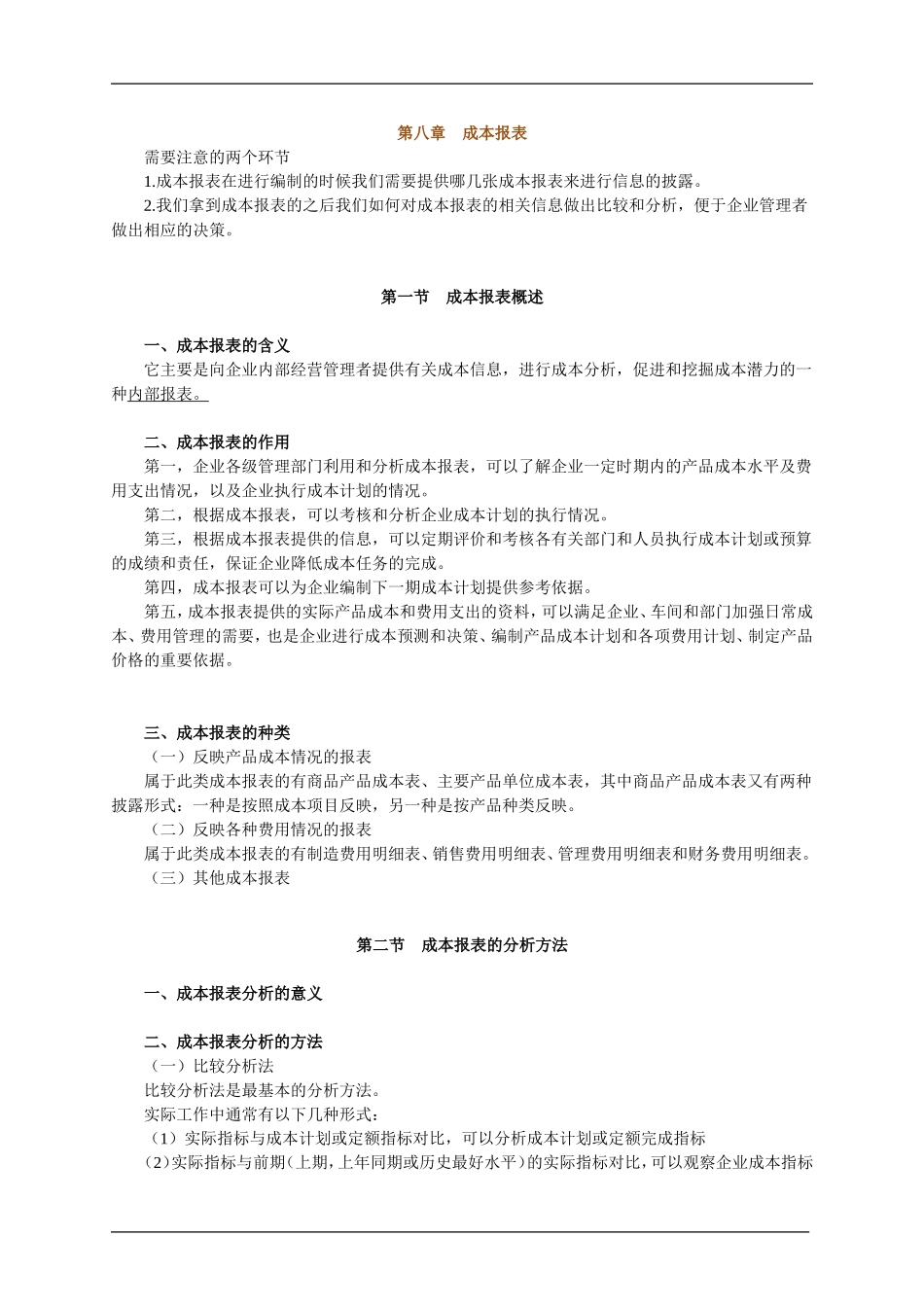

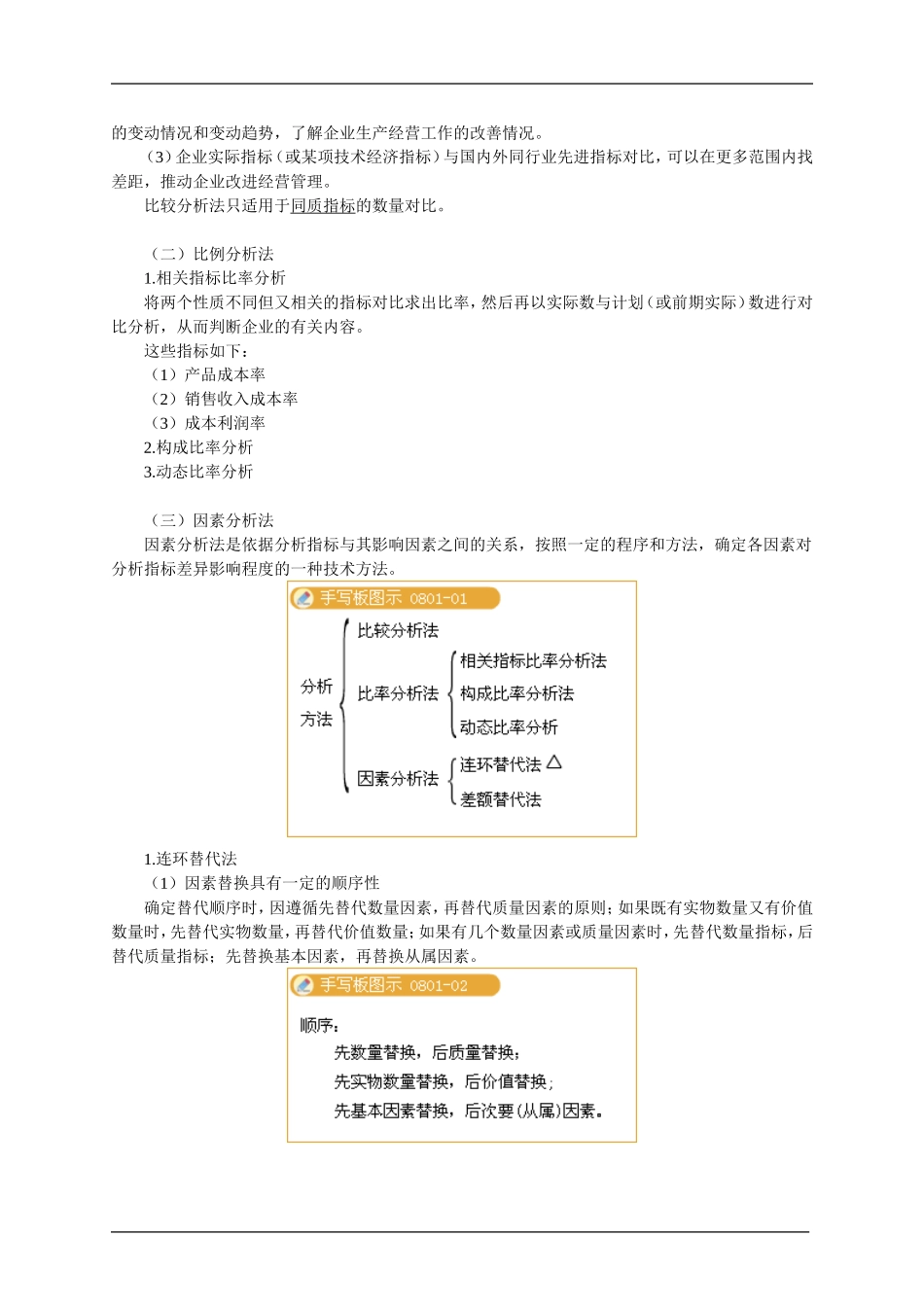

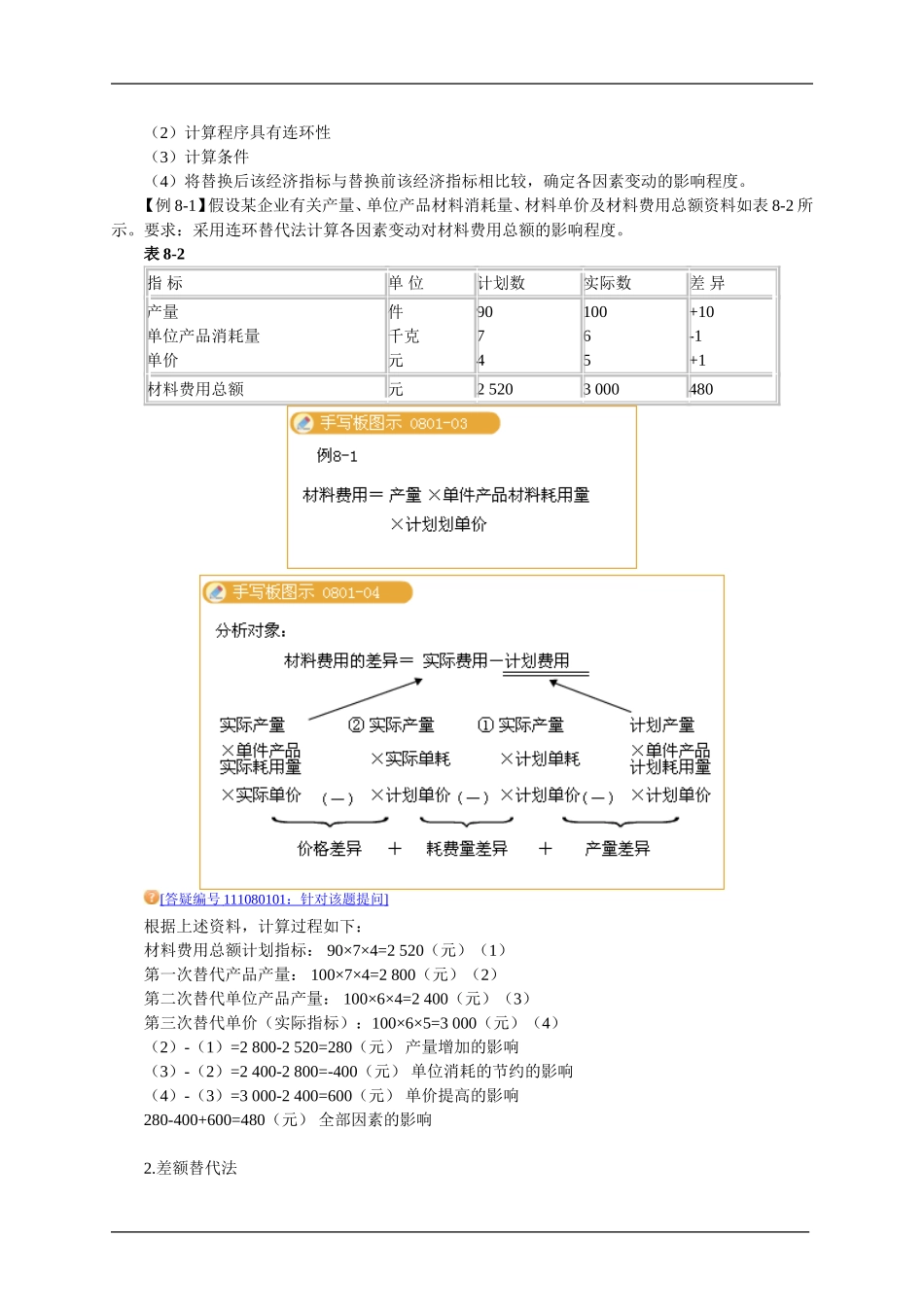

第八章成本报表需要注意的两个环节1.成本报表在进行编制的时候我们需要提供哪几张成本报表来进行信息的披露。2.我们拿到成本报表的之后我们如何对成本报表的相关信息做出比较和分析,便于企业管理者做出相应的决策。第一节成本报表概述一、成本报表的含义它主要是向企业内部经营管理者提供有关成本信息,进行成本分析,促进和挖掘成本潜力的一种内部报表。二、成本报表的作用第一,企业各级管理部门利用和分析成本报表,可以了解企业一定时期内的产品成本水平及费用支出情况,以及企业执行成本计划的情况。第二,根据成本报表,可以考核和分析企业成本计划的执行情况。第三,根据成本报表提供的信息,可以定期评价和考核各有关部门和人员执行成本计划或预算的成绩和责任,保证企业降低成本任务的完成。第四,成本报表可以为企业编制下一期成本计划提供参考依据。第五,成本报表提供的实际产品成本和费用支出的资料,可以满足企业、车间和部门加强日常成本、费用管理的需要,也是企业进行成本预测和决策、编制产品成本计划和各项费用计划、制定产品价格的重要依据。三、成本报表的种类(一)反映产品成本情况的报表属于此类成本报表的有商品产品成本表、主要产品单位成本表,其中商品产品成本表又有两种披露形式:一种是按照成本项目反映,另一种是按产品种类反映。(二)反映各种费用情况的报表属于此类成本报表的有制造费用明细表、销售费用明细表、管理费用明细表和财务费用明细表。(三)其他成本报表第二节成本报表的分析方法一、成本报表分析的意义二、成本报表分析的方法(一)比较分析法比较分析法是最基本的分析方法。实际工作中通常有以下几种形式:(1)实际指标与成本计划或定额指标对比,可以分析成本计划或定额完成指标(2)实际指标与前期(上期,上年同期或历史最好水平)的实际指标对比,可以观察企业成本指标的变动情况和变动趋势,了解企业生产经营工作的改善情况。(3)企业实际指标(或某项技术经济指标)与国内外同行业先进指标对比,可以在更多范围内找差距,推动企业改进经营管理。比较分析法只适用于同质指标的数量对比。(二)比例分析法1.相关指标比率分析将两个性质不同但又相关的指标对比求出比率,然后再以实际数与计划(或前期实际)数进行对比分析,从而判断企业的有关内容。这些指标如下:(1)产品成本率(2)销售收入成本率(3)成本利润率2.构成比率分析3.动态比率分析(三)因素分析法因素分析法是依据分析指...