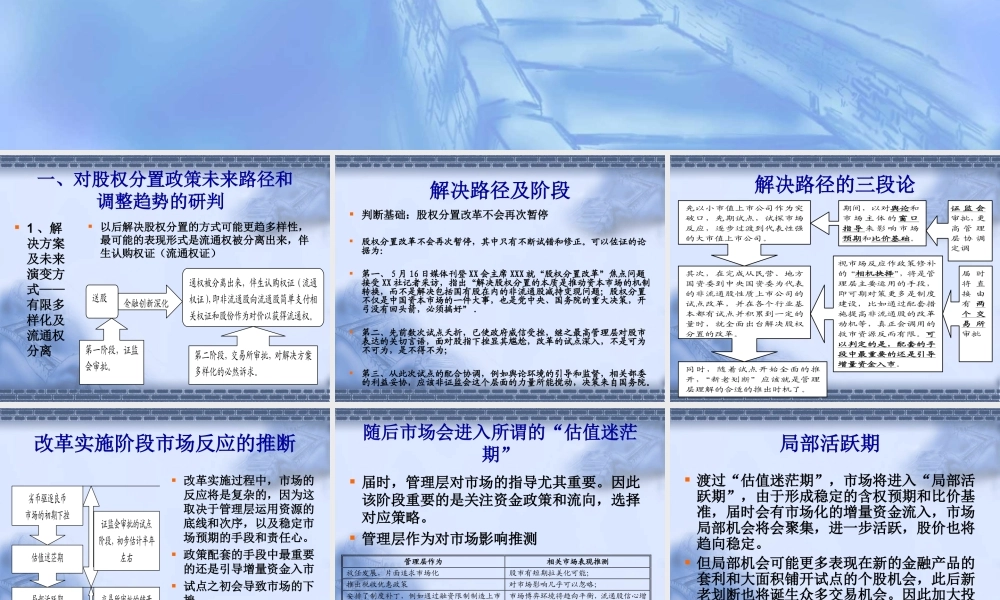

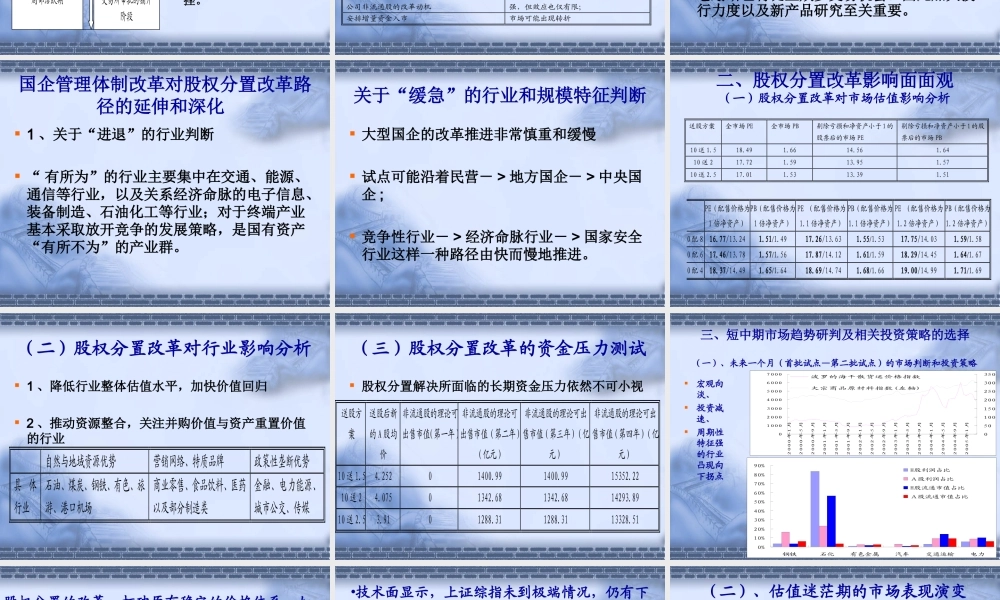

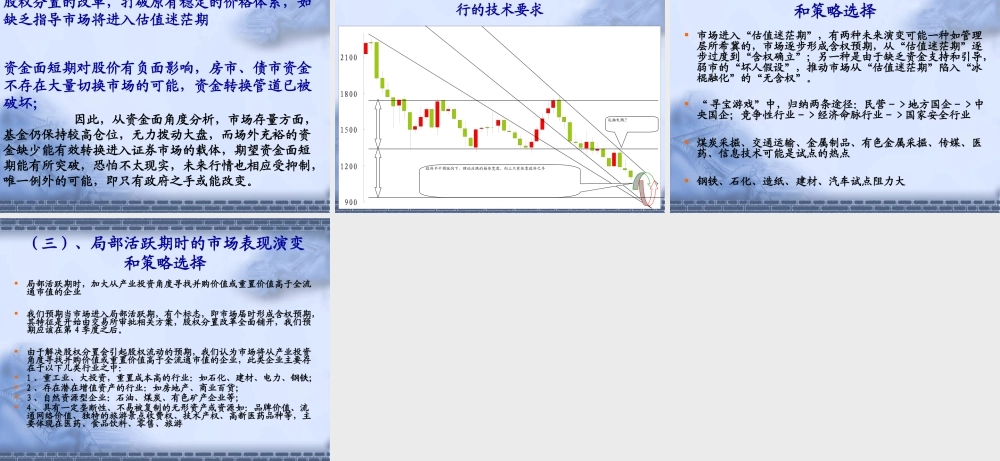

股权分置改革路径预判及对应策略选择XXX一、对股权分置政策未来路径和调整趋势的研判1、解决方案及未来演变方式——有限多样化及流通权分离以后解决股权分置的方式可能更趋多样性,最可能的表现形式是流通权被分离出来,伴生认购权证(流通权证)送股通权被分离出来,伴生认购权证(流通权证),即非流通股向流通股简单支付相关权证和股份作为对价以获得流通权。金融创新深化第一阶段,证监会审批。第二阶段,交易所审批,对解决方案多样化的必然诉求。解决路径及阶段判断基础:股权分置改革不会再次暂停股权分置改革不会再次暂停,其中只有不断试错和修正。可以佐证的论据为:第一、5月16日媒体刊登XX会主席XXX就“股权分置改革”焦点问题接受XX社记者采访,指出“解决股权分置的本质是推动资本市场的机制转换,而不是解决包括国有股在内的非流通股减持变现问题;股权分置不仅是中国资本市场的一件大事,也是党中央、国务院的重大决策,开弓没有回头箭,必须搞好”.第二、先前数次试点夭折,已使政府威信受挫,继之最高管理层对股市表达的关切言语,面对股指下挫显其尴尬,改革的试点深入,不是可为不可为,是不得不为;第三、从此次试点的配合协调,例如舆论环境的引导和监督,相关部委的利益妥协,应该非证监会这个层面的力量所能搅动,决策来自国务院。解决路径的三段论先以小市值上市公司作为突破口,先期试点,试探市场反应,逐步过渡到代表性强的大市值上市公司。其次,在完成从民营、地方国资委到中央国资委为代表的非流通股性质上市公司的试点改革,并在各个行业基本都有试点并积累到一定的量时,就全面出台解决股权分置的改革。同时,随着试点开始全面的推开,“新老划断”应该就是管理层理解的合适的推出时机了。期间,以对舆论和市场主体的窗口指导来影响市场预期和比价基础。证监会审批,更高管理层协调定调视市场反应作政策修补的“相机抉择”,将是管理层主要运用的手段,即可期对策更多是制度建设,比如通过配套措施提高非流通股的改革动机等,真正会调用的救市资源反而有限。可以判定的是,配套的手段中最重要的还是引导增量资金入市。届时将直接由有两个交易所审批改革实施阶段市场反应的推断劣币驱逐良币市场的初期下挫估值迷茫期局部活跃期证监会审批的试点阶段,初步估计半年左右交易所审批的铺开阶段改革实施过程中,市场的反应将是复杂的,因为这取决于管理层运用资源的底线和次序,以及稳定市场预期的手段...