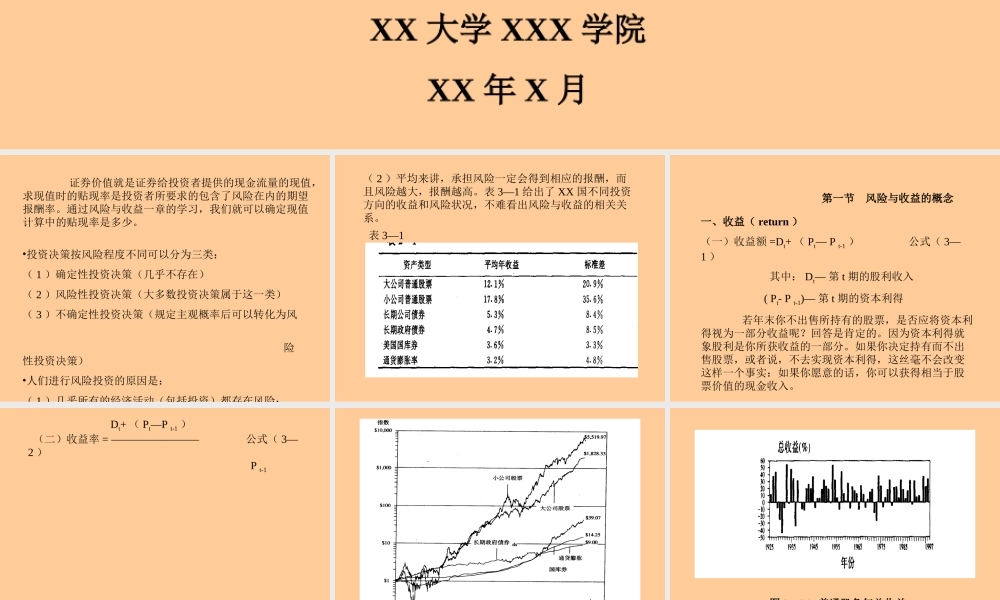

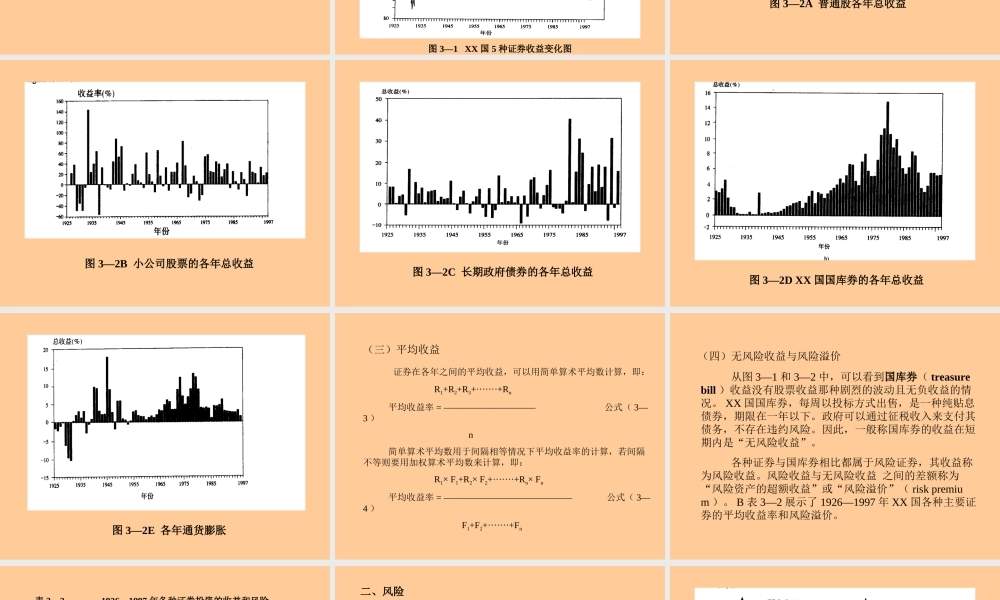

第三章风险与收益主讲:XXXXX大学XXX学院XX年X月证券价值就是证券给投资者提供的现金流量的现值,求现值时的贴现率是投资者所要求的包含了风险在内的期望报酬率。通过风险与收益一章的学习,我们就可以确定现值计算中的贴现率是多少。•投资决策按风险程度不同可以分为三类:(1)确定性投资决策(几乎不存在)(2)风险性投资决策(大多数投资决策属于这一类)(3)不确定性投资决策(规定主观概率后可以转化为风险性投资决策)•人们进行风险投资的原因是:(1)几乎所有的经济活动(包括投资)都存在风险;(2)平均来讲,承担风险一定会得到相应的报酬,而且风险越大,报酬越高。表3—1给出了XX国不同投资方向的收益和风险状况,不难看出风险与收益的相关关系。表3—1第一节风险与收益的概念一、收益(return)(一)收益额=Dt+(Pt—Pt-1)公式(3—1)其中:Dt—第t期的股利收入(Pt-Pt-1)—第t期的资本利得若年末你不出售所持有的股票,是否应将资本利得视为一部分收益呢?回答是肯定的。因为资本利得就象股利是你所获收益的一部分。如果你决定持有而不出售股票,或者说,不去实现资本利得,这丝毫不会改变这样一个事实:如果你愿意的话,你可以获得相当于股票价值的现金收入。Dt+(Pt—Pt-1)(二)收益率=————————公式(3—2)Pt-1图3—1XX国5种证券收益变化图图3—2A普通股各年总收益图3—2B小公司股票的各年总收益图3—2C长期政府债券的各年总收益图3—2DXX国国库券的各年总收益图3—2E各年通货膨胀(三)平均收益证券在各年之间的平均收益,可以用简单算术平均数计算,即:R1+R2+R3+·······+Rn平均收益率=——————————公式(3—3)n简单算术平均数用于间隔相等情况下平均收益率的计算,若间隔不等则要用加权算术平均数来计算,即:R1×F1+R2×F2+·······+Rn×Fn平均收益率=——————————————公式(3—4)F1+F2+·······+Fn(四)无风险收益与风险溢价从图3—1和3—2中,可以看到国库券(treasurebill)收益没有股票收益那种剧烈的波动且无负收益的情况。XX国国库券,每周以投标方式出售,是一种纯贴息债券,期限在一年以下。政府可以通过征税收入来支付其债务,不存在违约风险。因此,一般称国库券的收益在短期内是“无风险收益”。各种证券与国库券相比都属于风险证券,其收益称为风险收益。风险收益与无风险收益之间的差额称为“风险资产的超额收益”或“风险溢价”(riskpremium)。...