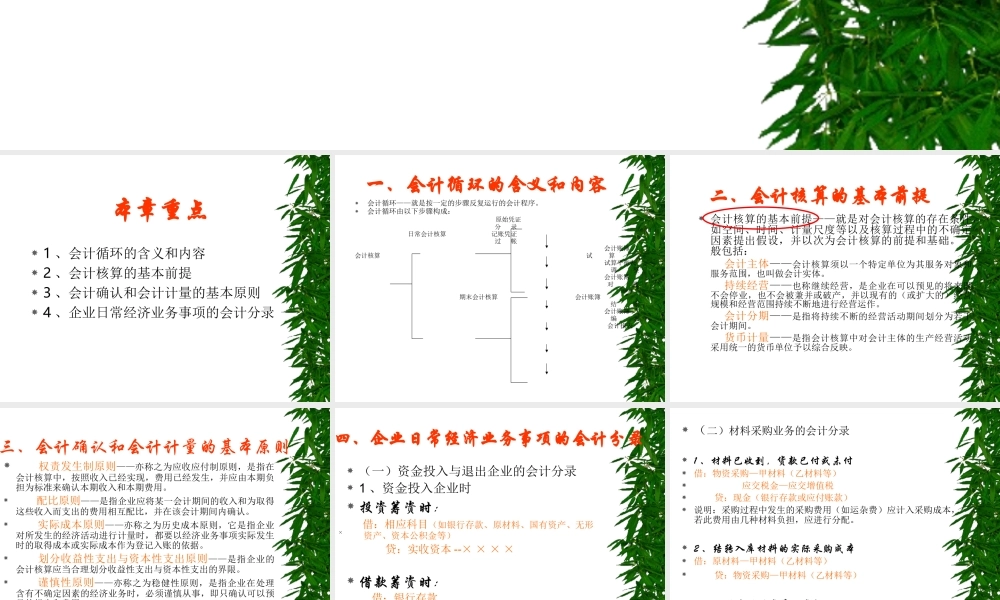

会计循环(上)本章重点1、会计循环的含义和内容2、会计核算的基本前提3、会计确认和会计计量的基本原则4、企业日常经济业务事项的会计分录一、会计循环的含义和内容会计循环——就是按一定的步骤反复运行的会计程序。会计循环由以下步骤构成:原始凭证分录日常会计核算记账凭证过帐会计账簿会计核算试算试算平衡表调整会计账簿对账期末会计核算会计账簿结账会计账簿编表会计报表二、会计核算的基本前提会计核算的基本前提——就是对会计核算的存在条件,如空间、时间、计量尺度等以及核算过程中的不确定因素提出假设,并以次为会计核算的前提和基础。一般包括:会计主体——会计核算须以一个特定单位为其服务对象和服务范围,也叫做会计实体。持续经营——也称继续经营,是企业在可以预见的将来既不会停业,也不会被兼并或破产,并以现有的(或扩大的)经营规模和经营范围持续不断地进行经营运作。会计分期——是指将持续不断的经营活动期间划分为若干会计期间。货币计量——是指会计核算中对会计主体的生产经营活动采用统一的货币单位予以综合反映。三、会计确认和会计计量的基本原则权责发生制原则——亦称之为应收应付制原则,是指在会计核算中,按照收入已经实现,费用已经发生,并应由本期负担为标准来确认本期收入和本期费用。配比原则——是指企业应将某一会计期间的收入和为取得这些收入而支出的费用相互配比,并在该会计期间内确认。实际成本原则——亦称之为历史成本原则,它是指企业对所发生的经济活动进行计量时,都要以经济业务事项实际发生时的取得成本或实际成本作为登记入账的依据。划分收益性支出与资本性支出原则——是指企业的会计核算应当合理划分收益性支出与资本性支出的界限。谨慎性原则——亦称之为稳健性原则,是指企业在处理含有不确定因素的经济业务时,必须谨慎从事,即只确认可以预见的损失和费用。重要性原则——是指在会计核算过程中对交易或事项应当区别其重要程度,采用不同的核算方式。四、企业日常经济业务事项的会计分录(一)资金投入与退出企业的会计分录1、资金投入企业时投资筹资时:借:相应科目(如银行存款、原材料、国有资产、无形资产、资本公积金等)贷:实收资本--××××借款筹资时:借:银行存款贷:短期借款(长期借款)2、资金退出企业时,其分录刚好与上面相反。×(二)材料采购业务的会计分录1、材料已收到,货款已付或未付借:物资采购—甲材料...