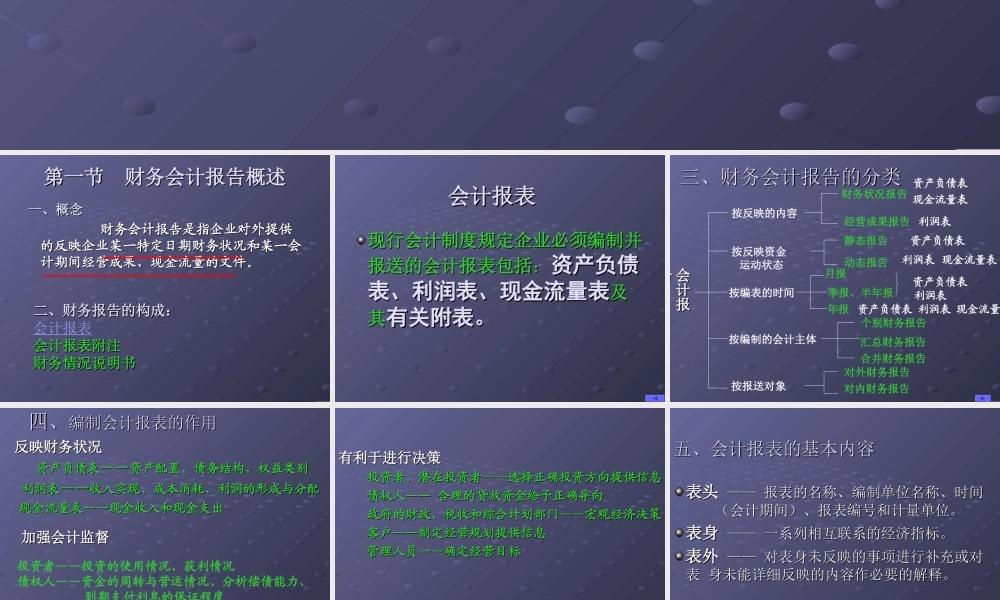

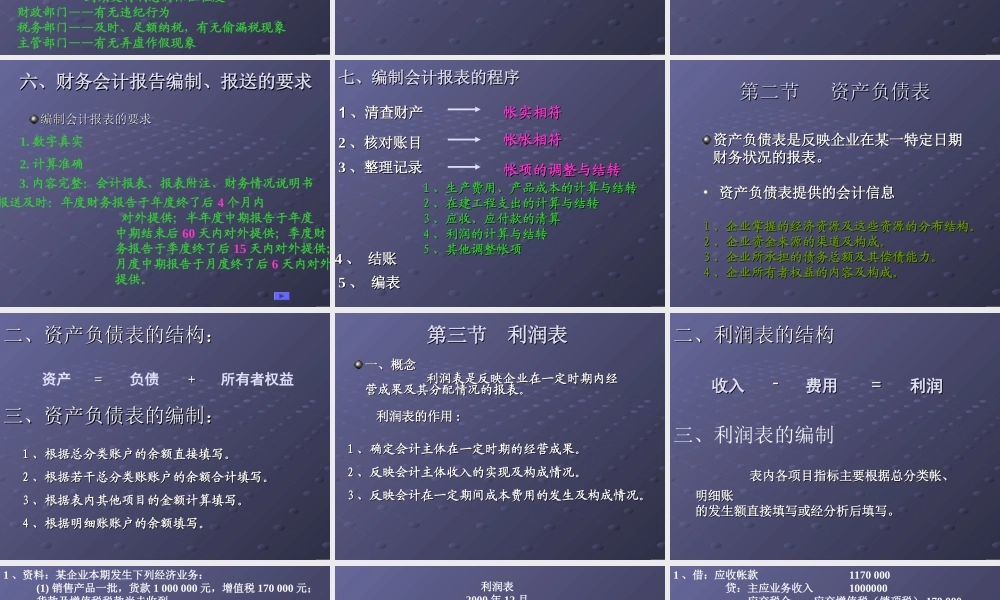

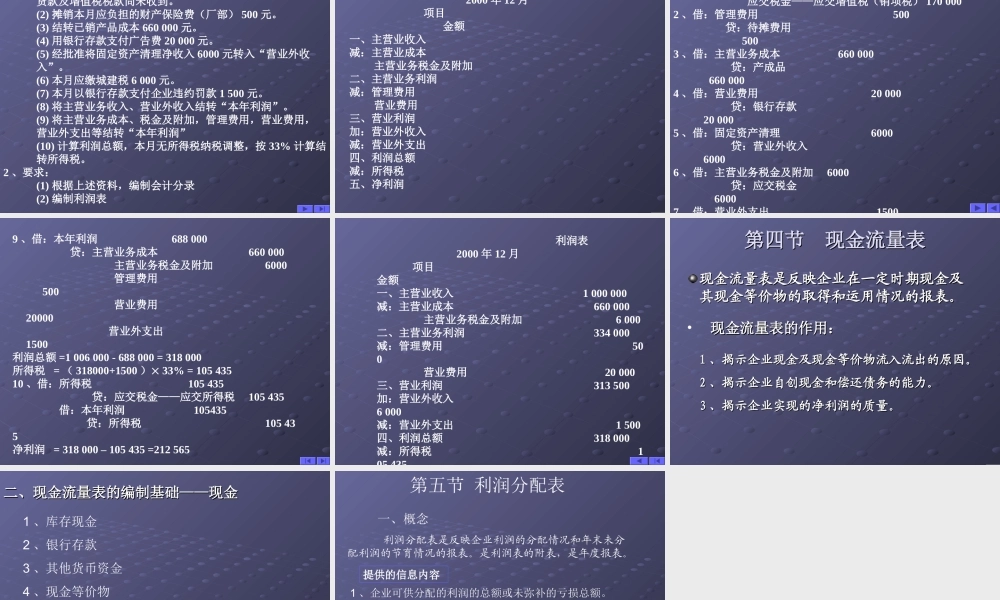

第十三章财务会计报告第十三章财务会计报告第一节财务会计报告概述第一节财务会计报告概述第二节资产负债表第二节资产负债表第三节利润表第三节利润表第四节现金流量表第四节现金流量表第五节利润分配表第五节利润分配表第一节财务会计报告概述第一节财务会计报告概述一、概念一、概念财务会计报告是指企业对外提供财务会计报告是指企业对外提供的反映企业某一特定日期财务状况和某一会的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件。计期间经营成果、现金流量的文件。二、财务报告的构成:二、财务报告的构成:会计报表会计报表附注会计报表附注财务情况说明书财务情况说明书会计报表会计报表现行会计制度规定企业必须编制并现行会计制度规定企业必须编制并报送的会计报表包括报送的会计报表包括::资产负债资产负债表、利润表、现金流量表表、利润表、现金流量表及及其其有关附表。有关附表。三、财务会计报告的分类三、财务会计报告的分类会计报会计报告告按反映的内容财务状况报告经营成果报告资产负债表现金流量表利润表按反映资金运动状态静态报告动态报告资产负债表利润表现金流量表按编表的时间月报季报、半年报年报资产负债表利润表资产负债表利润表现金流量按编制的会计主体个别财务报告汇总财务报告合并财务报告按报送对象对外财务报告对内财务报告四、四、编制会计报表的作用编制会计报表的作用反映财务状况反映财务状况资产负债表资产负债表————资产配置、债务结构、权益类别资产配置、债务结构、权益类别利润表利润表————收入实现、成本消耗、利润的形成与分配收入实现、成本消耗、利润的形成与分配现金流量表——现金收入和现金支出现金流量表——现金收入和现金支出加强会计监督加强会计监督投资者——投资的使用情况、获利情况债权人——资金的周转与营运情况、分析偿债能力、到期支付利息的保证程度财政部门——有无违纪行为税务部门——及时、足额纳税,有无偷漏税现象主管部门——有无弄虚作假现象有利于进行决策有利于进行决策投资者、潜在投资者——选择正确投资方向提供信息投资者、潜在投资者——选择正确投资方向提供信息债权人——合理的贷放资金给予正确导向债权人——合理的贷放资金给予正确导向政府的财政、税收和综合计划部门——宏观经济决策政府的财政、税收和综合计划部门——宏观经济决策客户——制定经营规划提供信息客户——制定经营规划提供信息管理人员——确定经营目标...