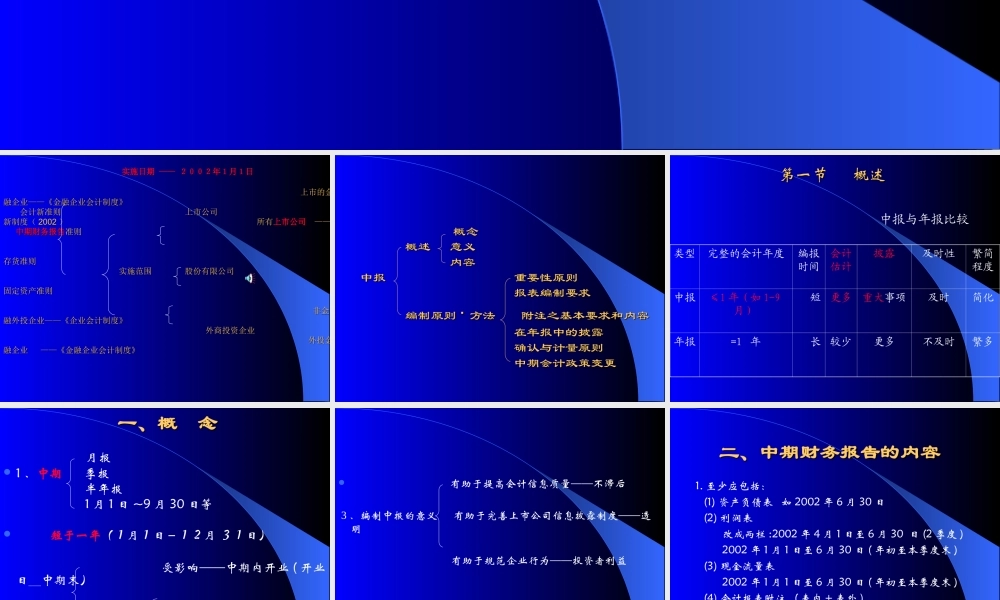

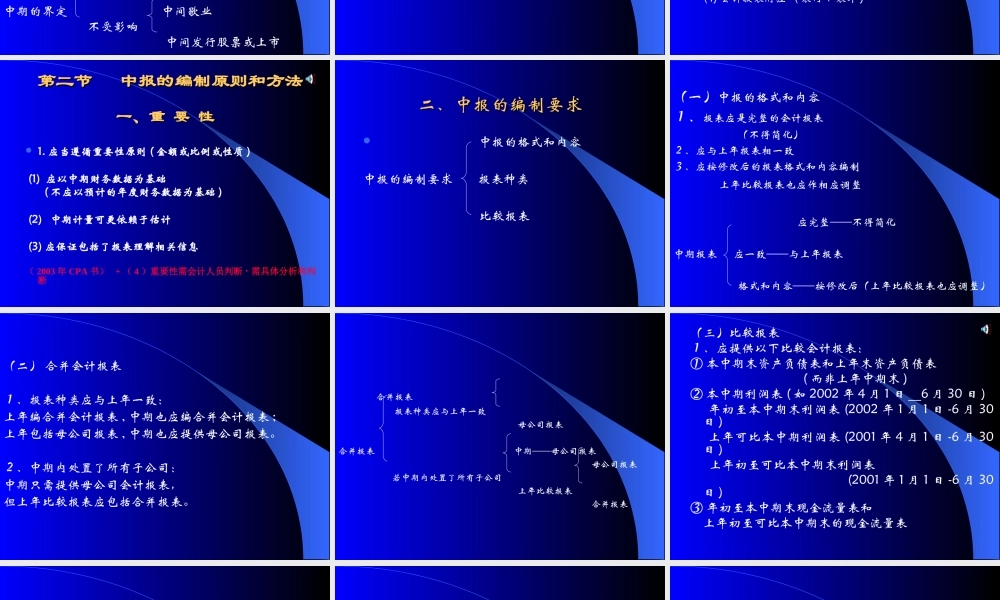

中期财务报告中期财务报告XXX实施日期实施日期————2002年1月1日2002年1月1日上市的金上市的金融企业——融企业——《《金融企业会计制度》金融企业会计制度》会计新准则会计新准则上市公司上市公司新制度(新制度(20022002))所有所有上市公司上市公司————中期财务报告中期财务报告准则准则存货准则存货准则实施范围实施范围股份有限公司股份有限公司固定资产准则固定资产准则非金非金融外投企业融外投企业————《企业会计制度》《企业会计制度》外商投资企业外商投资企业外投金外投金融企业——《融企业——《金融企业会计制度》金融企业会计制度》概念概念概述意义概述意义内容内容中报重要性原则中报重要性原则报表编制要求报表编制要求编制原则编制原则··方法附注之基本要求和内容方法附注之基本要求和内容在年报中的披露在年报中的披露确认与计量原则确认与计量原则中期会计政策变更中期会计政策变更第一节概述第一节概述中报与年报比较类型完整的会计年度编报时间会计估计披露及时性繁简程度中报≤1年(如1-9月)短更多重大事项及时简化年报=1年长较少更多不及时繁多一、概念一、概念月报1、中期季报半年报1月1日~9月30日等短于一年(1月1日-12月31日)受影响——中期内开业(开业日中期末)中期的界定中间歇业不受影响中间发行股票或上市有助于提高会计信息质量——不滞后3、编制中报的意义有助于完善上市公司信息披露制度——透明有助于规范企业行为——投资者利益二、中期财务报告的内容二、中期财务报告的内容1.至少应包括:(1)资产负债表如2002年6月30日(2)利润表改成两栏:2002年4月1日至6月30日(2季度)2002年1月1日至6月30日(年初至本季度末)(3)现金流量表2002年1月1日至6月30日(年初至本季度末)(4)会计报表附注(表内+表外)第二节中报的编制原则和方法第二节中报的编制原则和方法一、重要性一、重要性1.应当遵循重要性原则(金额或比例或性质)(1)应以中期财务数据为基础(不应以预计的年度财务数据为基础)(2)中期计量可更依赖于估计(3)应保证包括了报表理解相关信息(2003年CPA书)+(4)重要性需会计人员判断·需具体分析和判断二、中报的编制要求二、中报的编制要求中报的格式和内容中报的编制要求报表种类比较报表(一)中报的格式和内容1、报表应是完整的会计报表(不得简化)2、应与上年报表相一致3、应按修改后的报表格式和内容编制上年比较报表也应作相应调整应完整——不得简化中期...