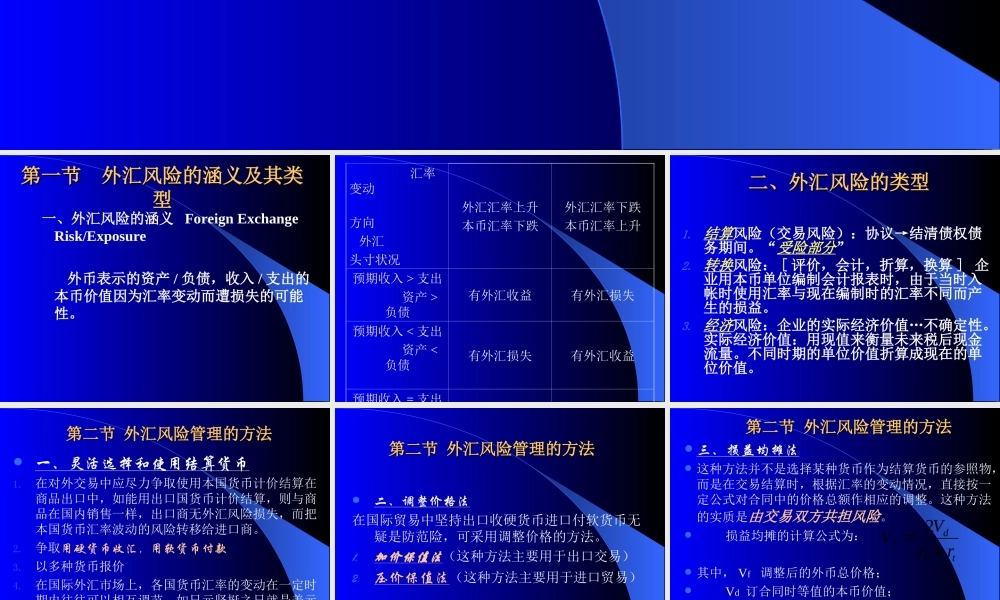

第四章外汇风险管理第四章外汇风险管理第一节外汇风险的涵义及其类第一节外汇风险的涵义及其类型型一、外汇风险的涵义ForeignExchangeRisk/Exposure外币表示的资产/负债,收入/支出的本币价值因为汇率变动而遭损失的可能性。汇率变动方向外汇头寸状况外汇汇率上升本币汇率下跌外汇汇率下跌本币汇率上升预期收入>支出资产>负债有外汇收益有外汇损失预期收入<支出资产<负债有外汇损失有外汇收益预期收入=支出二、外汇风险的类型二、外汇风险的类型1.结算风险(交易风险):协议→结清债权债务期间。“受险部分”2.转换风险:[评价,会计,折算,换算]企业用本币单位编制会计报表时,由于当时入帐时使用汇率与现在编制时的汇率不同而产生的损益。3.经济风险:企业的实际经济价值…不确定性。实际经济价值:用现值来衡量未来税后现金流量。不同时期的单位价值折算成现在的单位价值。第二节外汇风险管理的方法第二节外汇风险管理的方法一、灵活选择和使用结算货币1.在对外交易中应尽力争取使用本国货币计价结算在商品出口中,如能用出口国货币计价结算,则与商品在国内销售一样,出口商无外汇风险损失,而把本国货币汇率波动的风险转移给进口商。2.争取用硬货币收汇,用软货币付款3.以多种货币报价4.在国际外汇市场上,各国货币汇率的变动在一定时期内往往可以相互调节,如日元坚挺之日就是美元疲软之时。5.出口配合进口币种对外报价第二节外汇风险管理的方法第二节外汇风险管理的方法二、调整价格法在国际贸易中坚持出口收硬货币进口付软货币无疑是防范险,可采用调整价格的方法。1.加价保值法(这种方法主要用于出口交易)2.压价保值法(这种方法主要用于进口贸易)第二节外汇风险管理的方法第二节外汇风险管理的方法三、损益均摊法这种方法并不是选择某种货币作为结算货币的参照物,而是在交易结算时,根据汇率的变动情况,直接按一定公式对合同中的价格总额作相应的调整。这种方法的实质是由交易双方共担风险。损益均摊的计算公式为:其中,Vf调整后的外币总价格;Vd订合同时等值的本币价值;r0代表签订合同时的汇率(直接标价法);rt代表结算时的汇率。tdfrrVV02第二节外汇风险管理的方法第二节外汇风险管理的方法四、货币保值法这种方法是在交易谈判时,采取货币保值措施,经双方协商,在合同中订立适当的保值条款,以防范汇率变动的风险。1.黄金保值条款2.外汇保值条款3.一揽子货币保但条款(SDRs;ECU;其它复合货币)。...