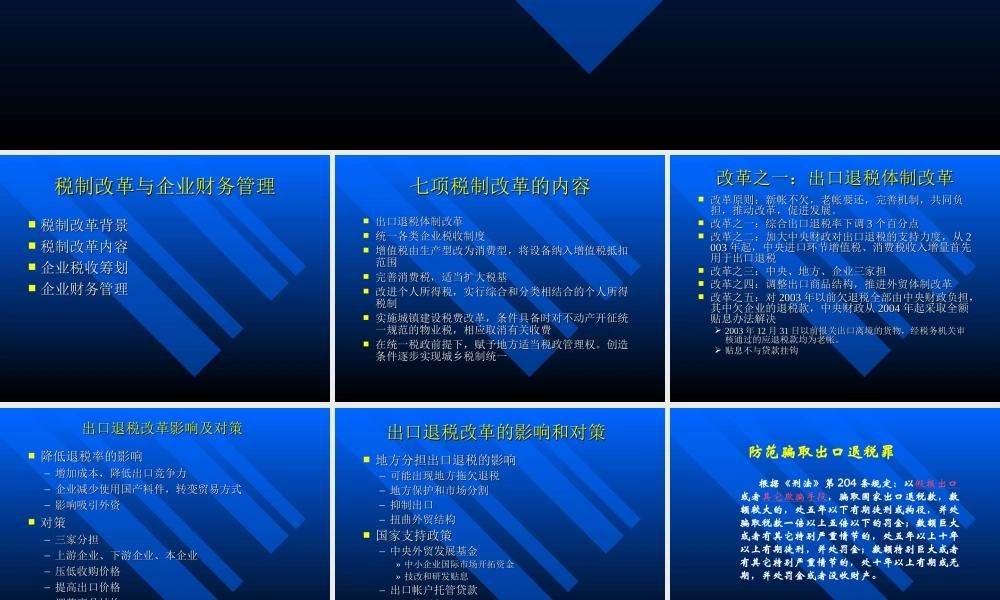

税制改革与企业财务管理税制改革与企业财务管理主讲人:主讲人:XXXXXX税制改革与企业财务管理税制改革与企业财务管理税制改革背景税制改革背景税制改革内容税制改革内容企业税收筹划企业税收筹划企业财务管理企业财务管理七项税制改革的内容七项税制改革的内容出口退税体制改革出口退税体制改革统一各类企业税收制度统一各类企业税收制度增值税由生产型改为消费型,将设备纳入增值税抵扣增值税由生产型改为消费型,将设备纳入增值税抵扣范围范围完善消费税,适当扩大税基完善消费税,适当扩大税基改进个人所得税,实行综合和分类相结合的个人所得改进个人所得税,实行综合和分类相结合的个人所得税制税制实施城镇建设税费改革,条件具备时对不动产开征统实施城镇建设税费改革,条件具备时对不动产开征统一规范的物业税,相应取消有关收费一规范的物业税,相应取消有关收费在统一税政前提下,赋予地方适当税政管理权。创造在统一税政前提下,赋予地方适当税政管理权。创造条件逐步实现城乡税制统一条件逐步实现城乡税制统一改革之一:出口退税体制改革改革之一:出口退税体制改革改革原则:新帐不欠,老帐要还,完善机制,共同负改革原则:新帐不欠,老帐要还,完善机制,共同负担,推动改革,促进发展。担,推动改革,促进发展。改革之一:综合出口退税率下调改革之一:综合出口退税率下调33个百分点个百分点改革之二:加大中央财政对出口退税的支持力度,从改革之二:加大中央财政对出口退税的支持力度,从22003003年起,中央进口环节增值税、消费税收入增量首先年起,中央进口环节增值税、消费税收入增量首先用于出口退税用于出口退税改革之三:中央、地方、企业三家担改革之三:中央、地方、企业三家担改革之四:调整出口商品结构,推进外贸体制改革改革之四:调整出口商品结构,推进外贸体制改革改革之五:对改革之五:对20032003年以前欠退税全部由中央财政负担,年以前欠退税全部由中央财政负担,其中欠企业的退税款,中央财政从其中欠企业的退税款,中央财政从20042004年起采取全额年起采取全额贴息办法解决贴息办法解决20032003年年1212月月3131日以前报关出口离境的货物,经税务机关审日以前报关出口离境的货物,经税务机关审核通过的应退税款均为老帐。核通过的应退税款均为老帐。贴息不与贷款挂钩贴息不与贷款挂钩出口退税改革影响及对策出口退税改革影响及对策降低退税率的影响降低退税率的...