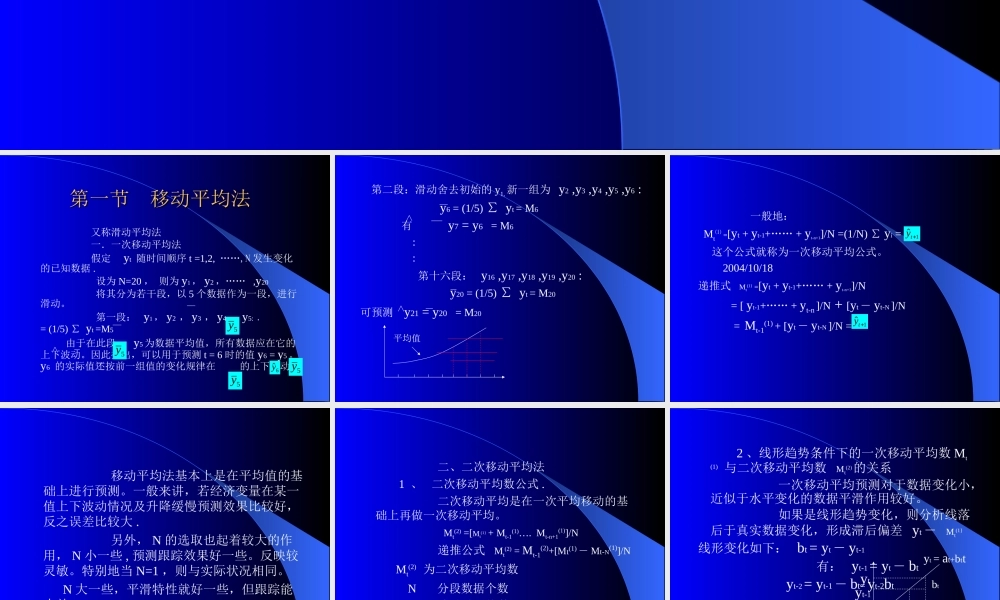

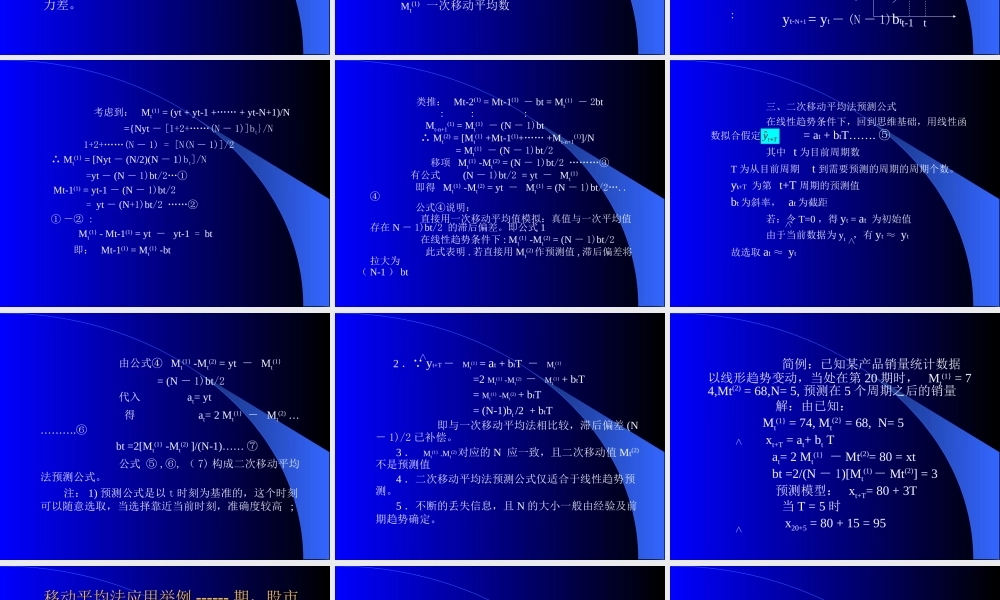

时间序列平滑预测法时间序列平滑预测法第一节第一节移动平均法移动平均法又称滑动平均法一.一次移动平均法假定yt随时间顺序t=1,2,……,N发生变化的已知数据.设为N=20,则为y1,y2,……,y20将其分为若干段,以5个数据作为一段,进行滑动。第一段:y1,y2,y3,y4,y5:,=(1/5)∑yt=M5由于在此段,y5为数据平均值,所有数据应在它的上下波动。因此推出,可以用于预测t=6时的值y6=y5。y6的实际值还按前一组值的变化规律在的上下波动。5y5y5y6ˆy5y第二段:滑动舍去初始的y1,新一组为y2,y3,y4,y5,y6:y6=(1/5)∑yt=M6有y7=y6=M6::第十六段:y16,y17,y18,y19,y20:y20=(1/5)∑yt=M20可预测y21=y20=M20平均值一般地:Mt⑴=[yt+yt-1+……+yt-n+1]/N=(1/N)∑yi=这个公式就称为一次移动平均公式。2004/10/18递推式Mt(1}=[yt+yt-1+……+yt-n+1]/N=[yt-1+……+yt-n]/N+[yt-yt-N]/N=Mt-1(1)+[yt-yt-N]/N=1ˆty1ˆty移动平均法基本上是在平均值的基础上进行预测。一般来讲,若经济变量在某一值上下波动情况及升降缓慢预测效果比较好,反之误差比较大.另外,N的选取也起着较大的作用,N小一些,预测跟踪效果好一些。反映较灵敏。特别地当N=1,则与实际状况相同。N大一些,平滑特性就好一些,但跟踪能力差。二、二次移动平均法1、二次移动平均数公式.二次移动平均是在一次平均移动的基础上再做一次移动平均。Mt(2)=[Mt(1}+Mt-1(1)….Mt-n+1(1)]/N递推公式Mt(2)=Mt-1(2)+[Mt(1)-Mt-N(1)]/NMt(2)为二次移动平均数N分段数据个数Mt(1)一次移动平均数2、线形趋势条件下的一次移动平均数Mt(1)与二次移动平均数Mt(2)的关系一次移动平均预测对于数据变化小,近似于水平变化的数据平滑作用较好。如果是线形趋势变化,则分析线落后于真实数据变化,形成滞后偏差yt-Mt(1}线形变化如下:bt=yt-yt-1有:yt-1=yt-btyt-2=yt-1-bt=yt-2btyt-N+1=yt-(N-1)bt:tt-1yt-1ytbtyt=at+btt考虑到:Mt(1}=(yt+yt-1+……+yt-N+1)/N={Nyt-[1+2+……(N-1)]bt}/N1+2+……(N-1)=[N(N-1)]/2∴Mt(1}=[Nyt-(N/2)(N-1)bt]/N=yt-(N-1)bt/2…①Mt-1(1)=yt-1-(N-1)bt/2=yt-(N+1)bt/2……②①-②:Mt(1}-Mt-1(1)=yt-yt-1=bt即;Mt-1(1)=Mt(1}-bt类推:Mt-2(1)=Mt-1(1)-bt=Mt(1}-2bt:::Mt-n+1(1)=Mt(1}-(N-1)bt∴Mt(2)=[Mt(1}+Mt-1(1)+……+Mt-n+1(1)]/N=Mt(1}-(N-1)bt/2移项Mt(1}-Mt(2)=(N-1)bt/2………③有公式(N-1)bt/2=yt-Mt(1}即得Mt(1}-Mt(2)=yt-Mt(1}=(N-1)bt/2...