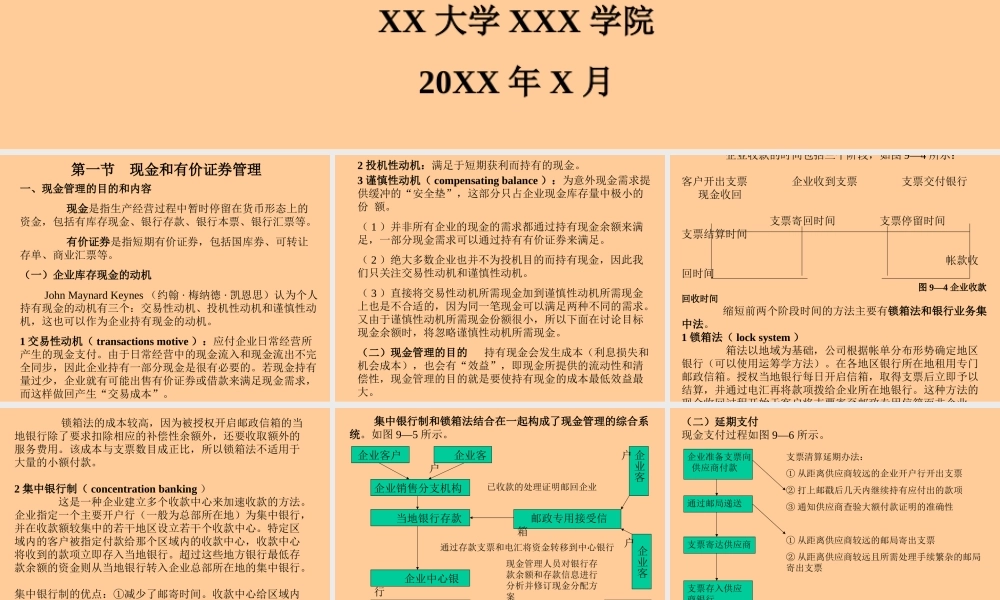

第九章流动资产管理主讲:XXXXX大学XXX学院20XX年X月第一节现金和有价证券管理一、现金管理的目的和内容现金是指生产经营过程中暂时停留在货币形态上的资金,包括有库存现金、银行存款、银行本票、银行汇票等。有价证券是指短期有价证券,包括国库券、可转让存单、商业汇票等。(一)企业库存现金的动机JohnMaynardKeynes(约翰·梅纳德·凯恩思)认为个人持有现金的动机有三个:交易性动机、投机性动机和谨慎性动机,这也可以作为企业持有现金的动机。1交易性动机(transactionsmotive):应付企业日常经营所产生的现金支付。由于日常经营中的现金流入和现金流出不完全同步,因此企业持有一部分现金是很有必要的。若现金持有量过少,企业就有可能出售有价证券或借款来满足现金需求,而这样做回产生“交易成本”。2投机性动机:满足于短期获利而持有的现金。3谨慎性动机(compensatingbalance):为意外现金需求提供缓冲的“安全垫”,这部分只占企业现金库存量中极小的份额。(1)并非所有企业的现金的需求都通过持有现金余额来满足,一部分现金需求可以通过持有有价证券来满足。(2)绝大多数企业也并不为投机目的而持有现金,因此我们只关注交易性动机和谨慎性动机。(3)直接将交易性动机所需现金加到谨慎性动机所需现金上也是不合适的,因为同一笔现金可以满足两种不同的需求。又由于谨慎性动机所需现金份额很小,所以下面在讨论目标现金余额时,将忽略谨慎性动机所需现金。(二)现金管理的目的持有现金会发生成本(利息损失和机会成本),也会有“效益”,即现金所提供的流动性和清偿性,现金管理的目的就是要使持有现金的成本最低效益最大。企业收款的时间包括三个阶段,如图9—4所示:客户开出支票企业收到支票支票交付银行现金收回支票寄回时间支票停留时间支票结算时间帐款收回时间图9—4企业收款回收时间缩短前两个阶段时间的方法主要有锁箱法和银行业务集中法。1锁箱法(locksystem)箱法以地域为基础,公司根据帐单分布形势确定地区银行(可以使用运筹学方法)。在各地区银行所在地租用专门邮政信箱。授权当地银行每日开启信箱,取得支票后立即予以结算,并通过电汇再将款项拨给企业所在地银行。这种方法的现金收回过程开始于客户将支票寄至邮政专用信箱而非企业锁箱法的成本较高,因为被授权开启邮政信箱的当地银行除了要求扣除相应的补偿性余额外,还要收取额外的服务费用。该成本与支票数目成正比,所以锁箱法不适用于大量的小额...