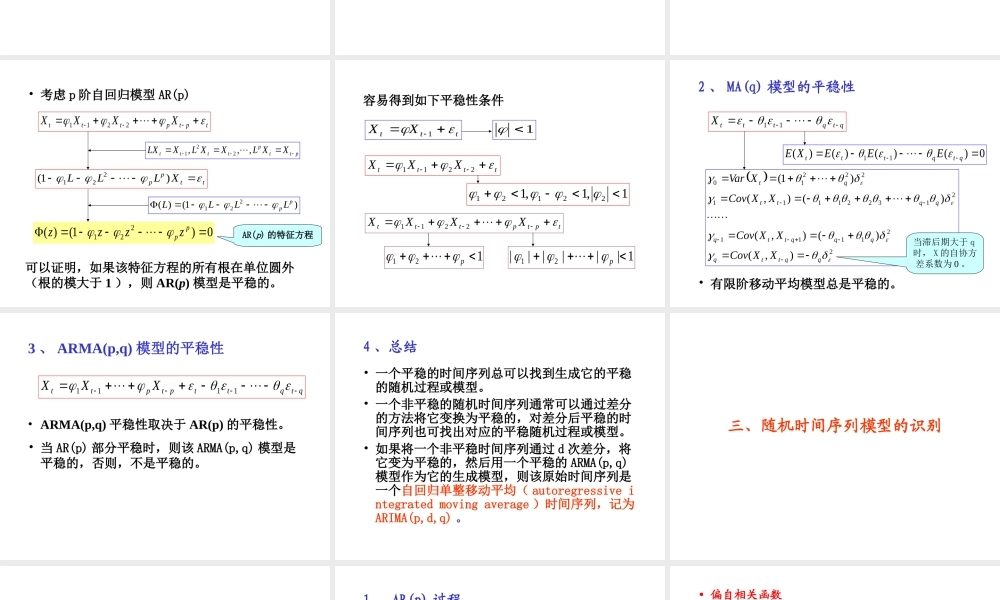

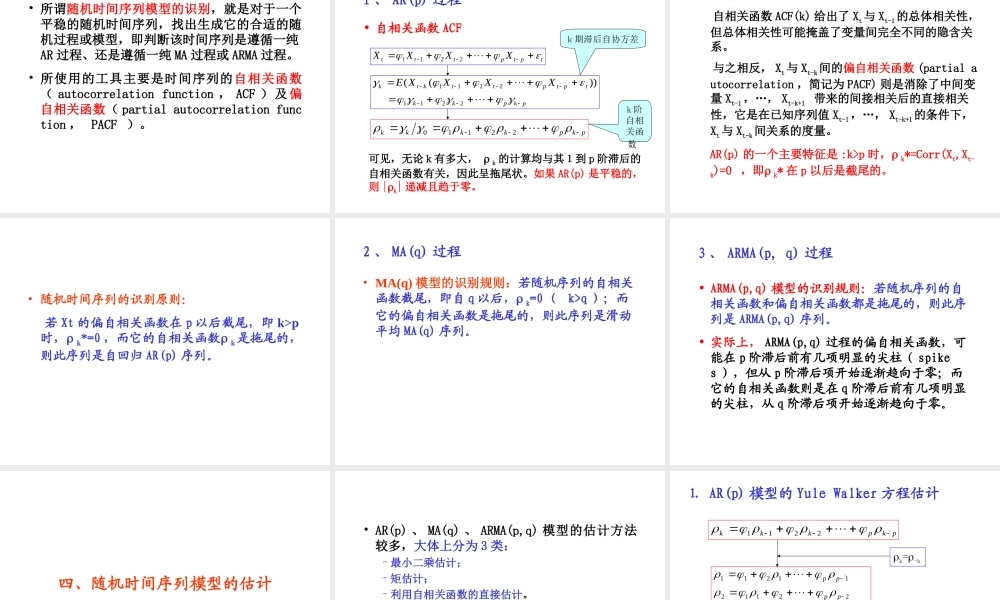

§8.2随机时间序列分析模型StochasticTimeSerialModel一、时间序列模型概述二、随机时间序列模型的平稳性条件三、随机时间序列模型的识别四、随机时间序列模型的估计五、随机时间序列模型的检验说明•严格从理论体系讲,本节内容属于时间序列分析,但不属于我们所定义的狭义的计量经济学。•本节内容一般不纳入计量经济学的课堂教学内容,供没有学习过应用数理统计或者经济预测课程的同学自学。•课件只提供一个简单的思路。一、时间序列模型概述1、时间序列模型•两类时间序列模型–时间序列结构模型:通过协整分析,建立反映不同时间序列之间结构关系的模型,揭示了不同时间序列在每个时点上都存在的结构关系。–随机时间序列模型:揭示时间序列不同时点观测值之间的关系,也称为无条件预测模型。•随机性时间序列模型包括:AR(p)、MA(q)、ARMA(p,q)。•随机性时间序列模型并不属于现代计量经济学。2、随机时间序列模型的适用性•用于无条件预测–结构模型用于预测的条件:建立正确的结构模型,给定外生变量的预测值。–无条件预测模型的优点。•结构模型的简化形式–结构模型经常可以通过约化和简化,变换为随及时间序列模型。二、随机时间序列模型的平稳性条件1、AR(p)模型的平稳性条件•随机时间序列模型的平稳性,可通过它所生成的随机时间序列的平稳性来判断。•如果一个p阶自回归模型AR(p)生成的时间序列是平稳的,就说该AR(p)模型是平稳的;否则,就说该AR(p)模型是非平稳的。•考虑p阶自回归模型AR(p)tptptttXXXX2211pttpttttXXLXXLXLX,,,221ttppXLLL)1(221)1()(221ppLLLL0)1()(221ppzzzzAR(p)的特征方程可以证明,如果该特征方程的所有根在单位圆外(根的模大于1),则AR(p)模型是平稳的。容易得到如下平稳性条件tttXX11ttttXXX22111,1,122121121p1||||||21ptptptttXXXX22112、MA(q)模型的平稳性•有限阶移动平均模型总是平稳的。qtqtttX110)()()()(11qtqtttEEEXE22111121322111122210),()(),()(),()1(qqttqqqqttqqqttqtXXCovXXCovXXCovXVar...