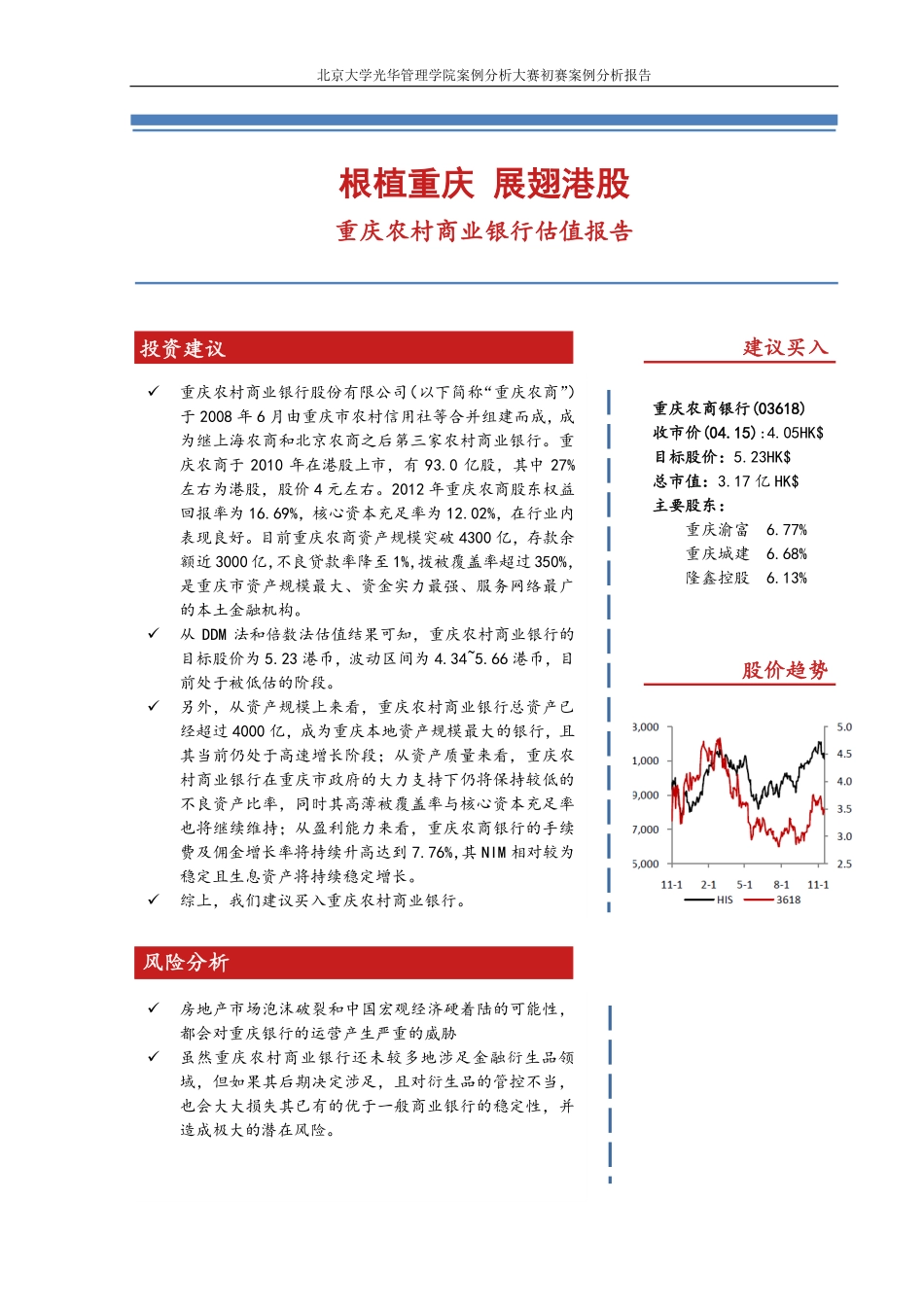

北京大学光华管理学院案例分析大赛初赛案例分析报告根植重庆展翅港股重庆农村商业银行估值报告重庆农村商业银行股份有限公司(以下简称“重庆农商”)于2008年6月由重庆市农村信用社等合并组建而成,成为继上海农商和北京农商之后第三家农村商业银行。重庆农商于2010年在港股上市,有93.0亿股,其中27%左右为港股,股价4元左右。2012年重庆农商股东权益回报率为16.69%,核心资本充足率为12.02%,在行业内表现良好。目前重庆农商资产规模突破4300亿,存款余额近3000亿,不良贷款率降至1%,拨被覆盖率超过350%,是重庆市资产规模最大、资金实力最强、服务网络最广的本土金融机构。从DDM法和倍数法估值结果可知,重庆农村商业银行的目标股价为5.23港币,波动区间为4.34~5.66港币,目前处于被低估的阶段。另外,从资产规模上来看,重庆农村商业银行总资产已经超过4000亿,成为重庆本地资产规模最大的银行,且其当前仍处于高速增长阶段;从资产质量来看,重庆农村商业银行在重庆市政府的大力支持下仍将保持较低的不良资产比率,同时其高薄被覆盖率与核心资本充足率也将继续维持;从盈利能力来看,重庆农商银行的手续费及佣金增长率将持续升高达到7.76%,其NIM相对较为稳定且生息资产将持续稳定增长。综上,我们建议买入重庆农村商业银行。投资建议风险分析房地产市场泡沫破裂和中国宏观经济硬着陆的可能性,都会对重庆银行的运营产生严重的威胁虽然重庆农村商业银行还未较多地涉足金融衍生品领域,但如果其后期决定涉足,且对衍生品的管控不当,也会大大损失其已有的优于一般商业银行的稳定性,并造成极大的潜在风险。建议买入重庆农商银行(03618)收市价(04.15):4.05HK$目标股价:5.23HK$总市值:3.17亿HK$主要股东:重庆渝富6.77%重庆城建6.68%隆鑫控股6.13%股价趋势北京大学光华管理学院案例分析大赛初赛案例分析报告案例介绍1.案例背景重庆农村商业银行股份有限公司(以下简称“重庆农商”)作为全国首家上市农商行、首家境外上市地方银行,无疑聚集了各方关注的眼光,对于其的投资价值更是褒贬不一。我们在详细研究了我国银行业整体情况,香港上市的内地银行的情况以及重庆农商自身的情况之后,认为重庆农商值得被作为潜在投资对象仔细研究,主要原因有以下三点:其一,重庆农商税前利润和净利润在2012年均实现接近30%的增长,存贷模块大幅增长,资产质量也持续好转,但其股价却并没有出现明显增长,重庆农商的估值吸引显然有利于投资者...