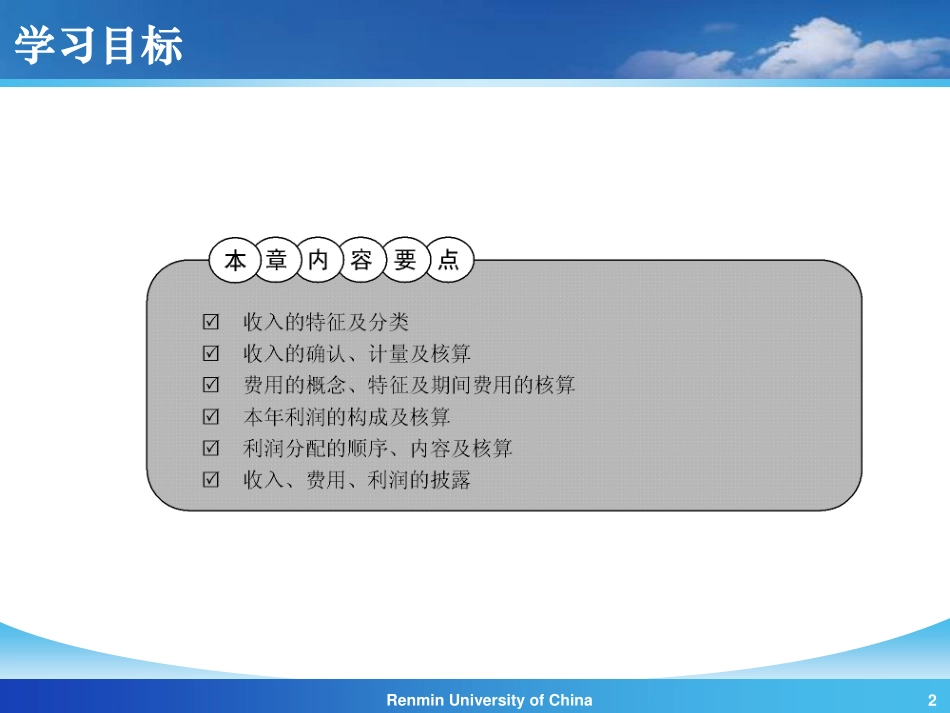

第11章收入、费用和利润Income,ExpenseandProfit2RenminUniversityofChina学习目标3RenminUniversityofChinaContinued资产负债表是反映企业在某一时点的财务状况的报表,即在某一时点,如年末、月末,企业有多少资产、多少负债、投资者(股东)在企业享有多少权益等信息,都可在资产负债表中找到。然而,企业是以盈利为目的的经济实体,企业的投资者之所以要投资设立企业,最根本的目的是要盈利。因此,企业还需要编制一张反映企业盈利或亏损情况的报表——利润表。本章将介绍利润表的构成要素即:收入、费用和利润。4RenminUniversityofChina11.1[营业]收入p221企业依照营业执照上载明的营业范围从事经营活动所获得的收入在会计学中被称作“营业收入”(revenue)。通俗地解释,“营业收入”就是企业开展常规业务所取得的收入。显然,对于不同的行业而言,营业收入的含义是不同的。对于工商企业而言,“营业收入”是指企业销售商品、提供劳务和让渡资产使用权所取得的收入。此外,企业投资行为所产生的投资收益在目前的会计准则体系中也被视为“营业收入”(见图11—1),对此学界存有争议,本章对之不予置评。5RenminUniversityofChina11.1.1主营业务收入和其他业务收入设“主营业务收入”科目核算企业销售商品(产品)、提供劳务等主营业务的收入。该科目贷方登记发生额(增加数),借方登记结转额(减少数)。期末,企业应根据该科目的本期贷方发生额减去本期借方发生额后的净额,借记“主营业务收入”科目、贷记“本年利润”科目,结转后该科目应无余额。设“其他业务收入”科目核算企业除主营业务以外的其他经营活动实现的收入,包括出租固定资产、出租无形资产、出租包装物和商品、销售原材料等所取得的收入。期末,企业应根据该科目的本期贷方发生额减去本期借方发生额后的净额,借记“其他业务收入”科目、贷记“本年利润”科目,结转后该科目应无余额。企业在实际工作中需根据管理需要自行确定所适用的科目。注意:编制利润表时,将主营业务收入和其他业务收入合并为营业收入6RenminUniversityofChinaContinued1.销售货物收入。企业销售产品、商品,一般记入“主营业务收入”科目,如果销售的是原材料,则一般记入“其他业务收入”科目。─(1)销售不涉及消费税的货物的情形。─此情形下,应在销售成立时,按已收或应收的全部款项,借记“银行存款”、“应收账款”、“应收票据”等科目,按从以上全部款项中减除增值...