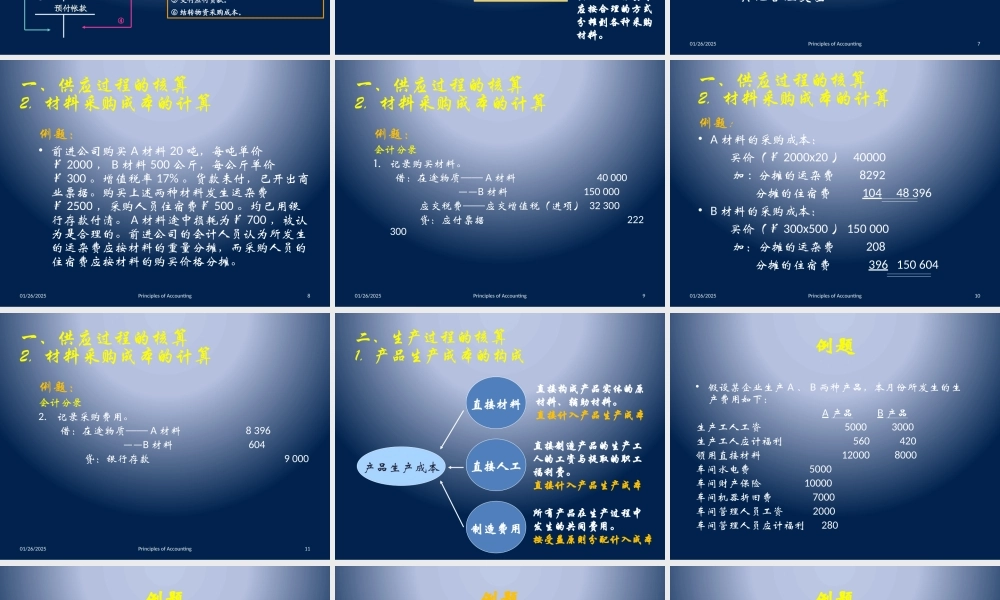

第五章制造业主要经济业务核算与成本计算01/26/2025PrinciplesofAccounting2一、供应过程的核算二、生产过程的核算三、销售过程的核算四、财务成果及其分配核算的内容第一节制造业主要经济业务核算供应商发货在途物质原材料应付账款/银行存款生产成本(半成品)产成品主营业务成本材料采购一、供应过程的核算1.核算流程供应商发货在途物质原材料应付账款/银行存款材料采购现金银行存款应付账款预付帐款在途物质原材料业务说明:①购进原材料,支付原材料货款和采购费用。②购入原材料,应付原材料货款。③预付购进原材料货款。④购入预付货款的原材料。⑤支付应付货款。⑥结转物资采购成本。①①③④⑤②⑥一、供应过程的核算1.核算流程材料采购成本可直接归属于所采购材料的支出,如发票价格等。应由几种采购材料共同负担的支出,如运杂费等。应按合理的方式分摊到各种采购材料。间接采购成本直接采购成本一、供应过程的核算2.材料采购成本的计算01/26/2025PrinciplesofAccounting7•材料的采购成本由以下各项组成:--买价--相关税费--运杂费--途中合理损耗--挑选整理费--其他合理支出一、供应过程的核算2.材料采购成本的计算01/26/2025PrinciplesofAccounting8例题:•前进公司购买A材料20吨,每吨单价¥2000,B材料500公斤,每公斤单价¥300。增值税率17%。货款未付,已开出商业票据。购买上述两种材料发生运杂费¥2500,采购人员住宿费¥500。均已用银行存款付清。A材料途中损耗为¥700,被认为是合理的。前进公司的会计人员认为所发生的运杂费应按材料的重量分摊,而采购人员的住宿费应按材料的购买价格分摊。一、供应过程的核算2.材料采购成本的计算01/26/2025PrinciplesofAccounting9例题:会计分录1.记录购买材料。借:在途物质——A材料40000——B材料150000应交税费——应交增值税(进项)32300贷:应付票据222300一、供应过程的核算2.材料采购成本的计算01/26/2025PrinciplesofAccounting10•A材料的采购成本:买价(¥2000x20)40000加:分摊的运杂费8292分摊的住宿费10448396•B材料的采购成本:买价(¥300x500)150000加:分摊的运杂费208分摊的住宿费396150604一、供应过程的核算2.材料采购成本的计算例题:01/26/2025PrinciplesofAccounting11例题:会计分录2.记录采购费用。借:在途物质——A材料8396——B材料604贷:银行存款9000一、供应过程的核算2.材料采购成本的计算产品生产成本直接材料直接人工制造费用直接构成产品实体的...