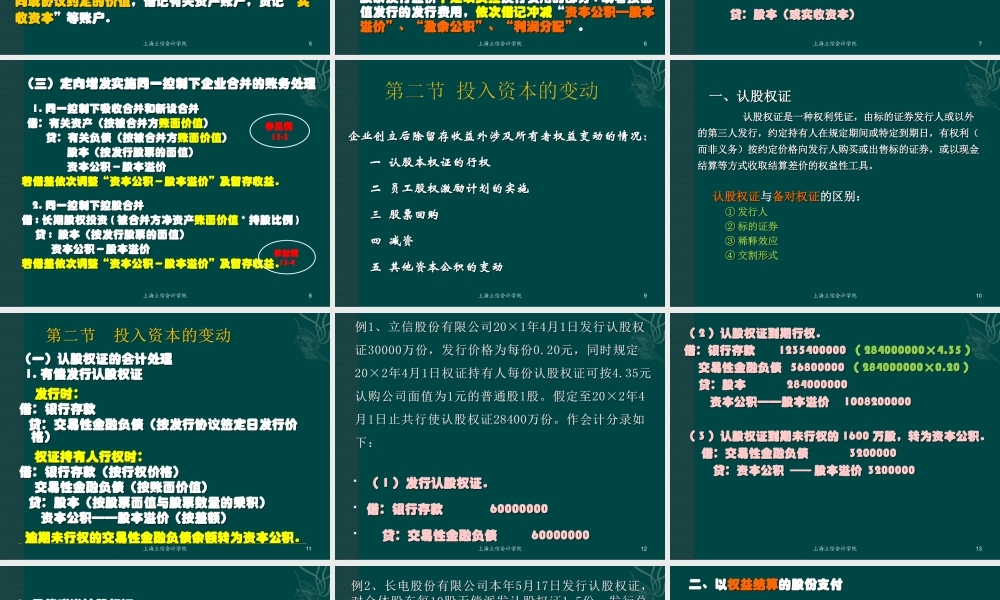

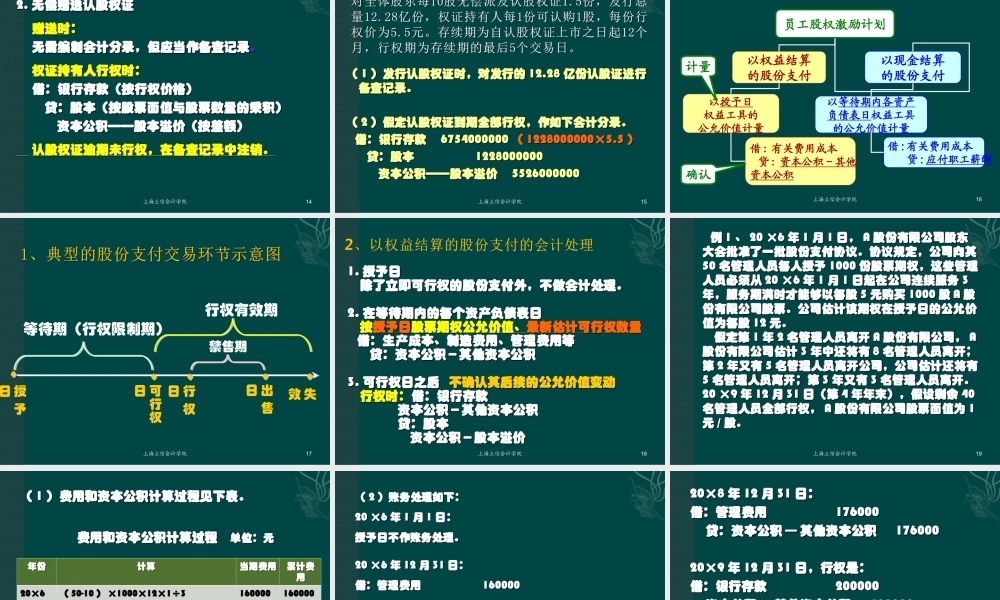

第一节投入资本第二节投入资本的变动第三节留存收益上海立信会计学院1第十三章所有者权益一、所有者权益概述所有者权益是企业资产扣除负债后由所有者享有的剩余权益。它是对企业所拥有或控制资源的主权即所有权。所有者权益的金额取决于资产和负债的计量。其等于资产减去负债后的余额。(一)所有者权益的特征1.除非减资或清算否则不需要偿还所有者投入资本2.所有者的财产清偿顺序位于债权人之后3.所有者凭借投入资本能够参与利润的分配上海立信会计学院2(二)所有者权益的构成所有者权益按形成原因可分为:实收资本资本公积留存收益留存收益按用途有无限制,又可分为:盈余公积未分配利润上海立信会计学院3所有者权益投入资本直接计入所有者权益的利得和损失留存收益股本资本公积-股本溢价资本公积-其他资本公积法定盈余公积任意盈余公积未分配利润上海立信会计学院4二、投入资本的会计处理二、投入资本的会计处理我国实行注册资本制度。我国实行注册资本制度。核算投入资本必须取得合法依据。核算投入资本必须取得合法依据。(一)投入资本的一般账务处理(一)投入资本的一般账务处理设置“设置“实收资本(或股本)实收资本(或股本)”账户反映投资者投”账户反映投资者投入企业的资本金。入企业的资本金。企业接受实物资产及无形资产投资,应企业接受实物资产及无形资产投资,应按投资合按投资合同或协议约定的价值同或协议约定的价值,借记有关资产账户,贷记“,借记有关资产账户,贷记“实实收资本收资本”等账户。”等账户。上海立信会计学院5(二)股份有限公司投入资本的账务处理(二)股份有限公司投入资本的账务处理1.1.““股本股本”账户的设置”账户的设置““股本”账户核算投资者按公司章程投入的资本或公股本”账户核算投资者按公司章程投入的资本或公司按核定股份总额发行股票的司按核定股份总额发行股票的面值。面值。2.2.股票的发行股票的发行股票发行溢价扣除发行费用后的余额贷记股票发行溢价扣除发行费用后的余额贷记“资本公“资本公积积——股本溢价”股本溢价”账户;账户;股票发行溢价股票发行溢价不足以负担不足以负担发行费用的部分发行费用的部分,,或者按面或者按面值发行的发行费用,值发行的发行费用,依次借记冲减依次借记冲减““资本公积资本公积——股本股本溢价”、“盈余公积”、“利润分配”溢价”、“盈余公积”、“利润分配”。。上海立信会计学院633、股份有限公司股本的扩张、股份有限公司...