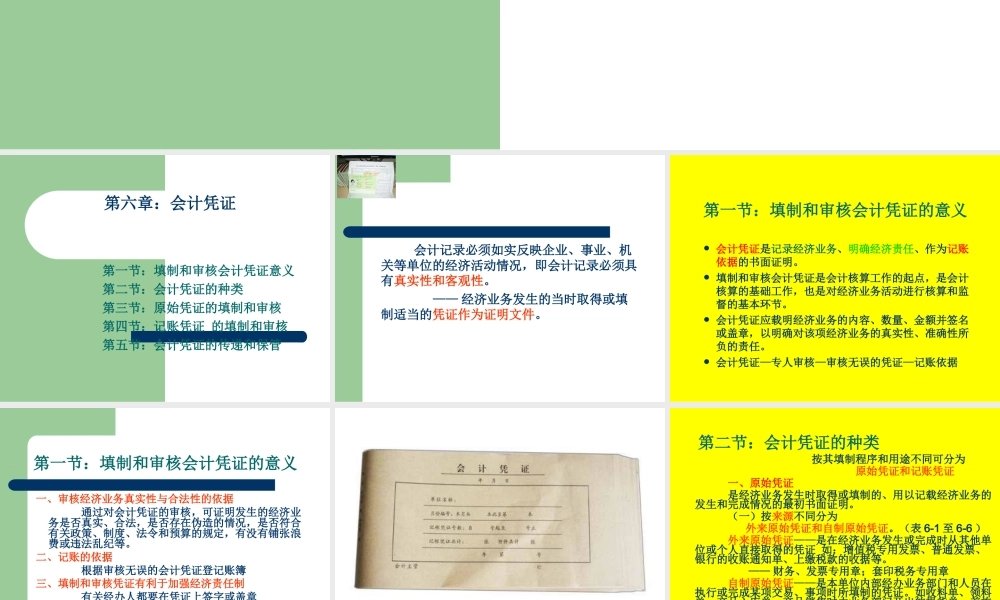

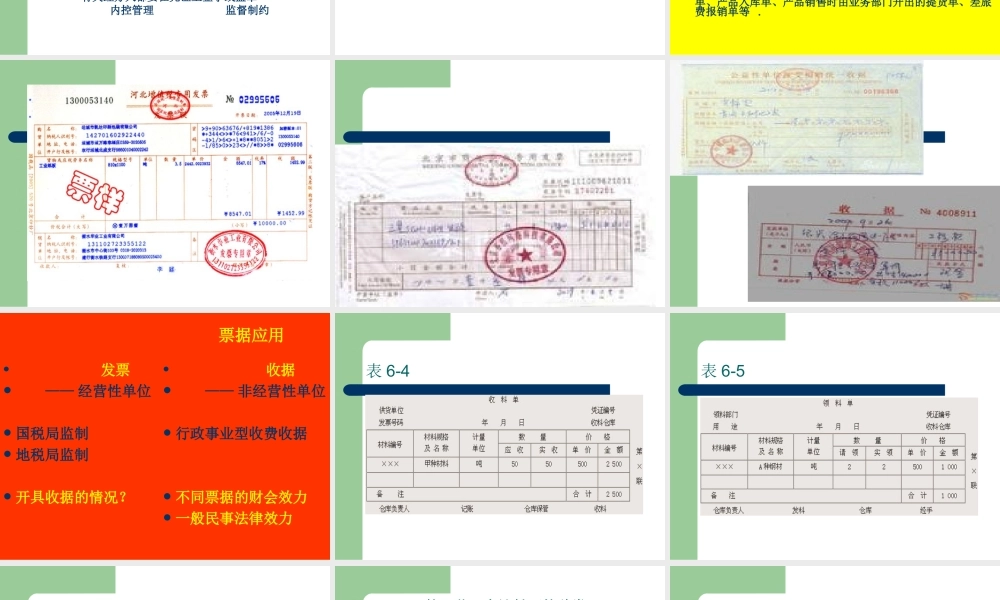

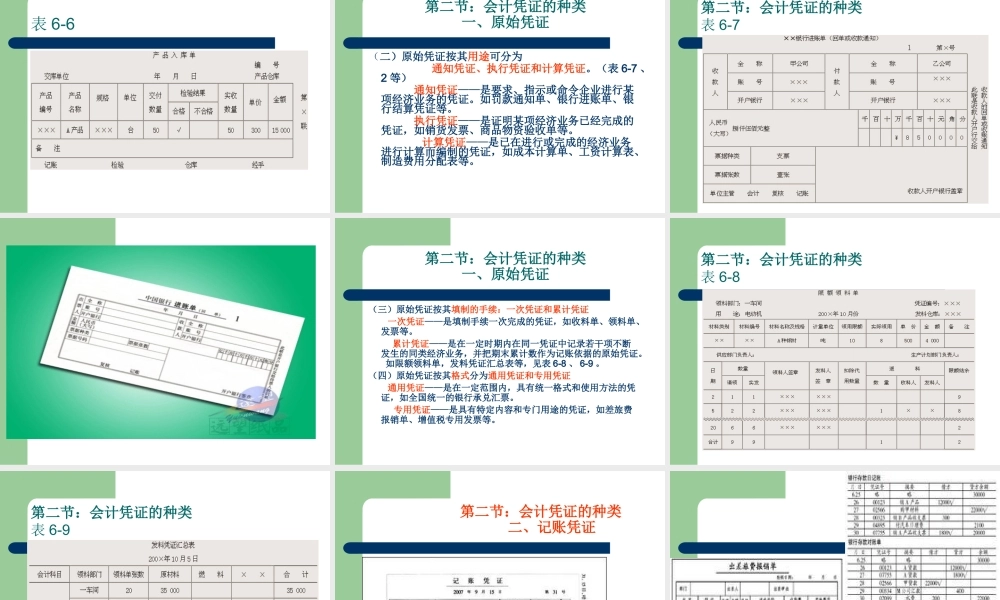

第六章:会计凭证2012、12、3第六章:会计凭证第一节:填制和审核会计凭证意义第二节:会计凭证的种类第三节:原始凭证的填制和审核第四节:记账凭证的填制和审核第五节:会计凭证的传递和保管会计记录必须如实反映企业、事业、机关等单位的经济活动情况,即会计记录必须具有真实性和客观性。——经济业务发生的当时取得或填制适当的凭证作为证明文件。第一节:填制和审核会计凭证的意义会计凭证是记录经济业务、明确经济责任、作为记账依据的书面证明。填制和审核会计凭证是会计核算工作的起点,是会计核算的基础工作,也是对经济业务活动进行核算和监督的基本环节。会计凭证应载明经济业务的内容、数量、金额并签名或盖章,以明确对该项经济业务的真实性、准确性所负的责任。会计凭证—专人审核—审核无误的凭证—记账依据第一节:填制和审核会计凭证的意义一、审核经济业务真实性与合法性的依据通过对会计凭证的审核,可证明发生的经济业务是否真实、合法,是否存在伪造的情况,是否符合有关政策、制度、法令和预算的规定,有没有铺张浪费或违法乱纪等。二、记账的依据根据审核无误的会计凭证登记账簿三、填制和审核凭证有利于加强经济责任制有关经办人都要在凭证上签字或盖章内控管理监督制约第二节:会计凭证的种类按其填制程序和用途不同可分为原始凭证和记账凭证一、原始凭证是经济业务发生时取得或填制的、用以记载经济业务的发生和完成情况的最初书面证明。(一)按来源不同分为外来原始凭证和自制原始凭证。(表6-1至6-6)外来原始凭证——是在经济业务发生或完成时从其他单位或个人直接取得的凭证如:增值税专用发票、普通发票、银行的收账通知单、上缴税款的收据等。——财务、发票专用章;套印税务专用章自制原始凭证——是本单位内部经办业务部门和人员在执行或完成某项交易、事项时所填制的凭证。如收料单、领料单、产品入库单、产品销售时由业务部门开出的提货单、差旅费报销单等.票据应用发票——经营性单位国税局监制地税局监制开具收据的情况?收据——非经营性单位行政事业型收费收据不同票据的财会效力一般民事法律效力表6-4表6-5表6-6第二节:会计凭证的种类一、原始凭证(二)原始凭证按其用途可分为通知凭证、执行凭证和计算凭证。(表6-7、2等)通知凭证——是要求、指示或命令企业进行某项经济业务的凭证。如罚款通知单、银行进账单、银行结算凭证等。执行凭证——是证明某项经济业务已经完...