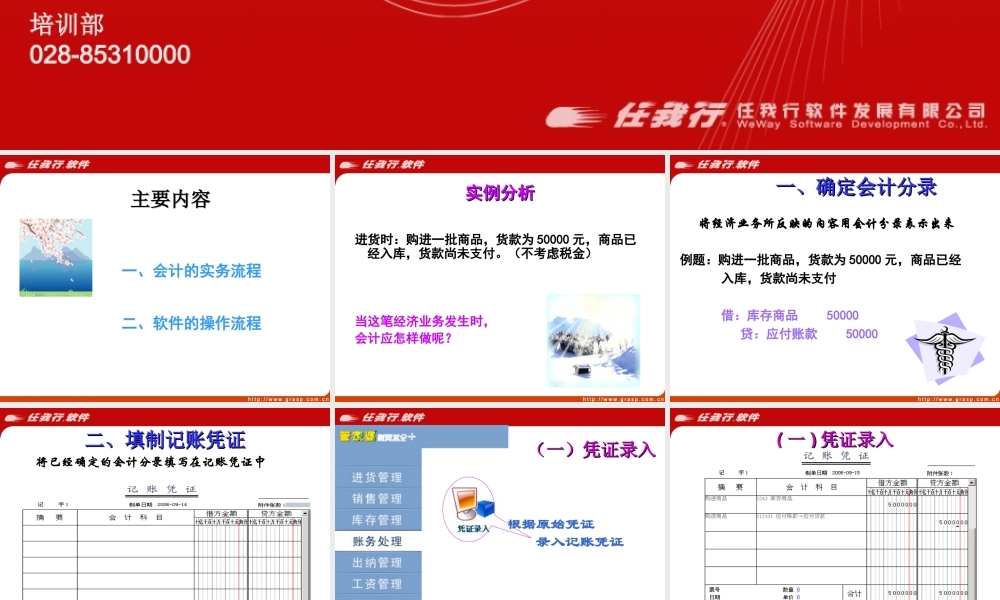

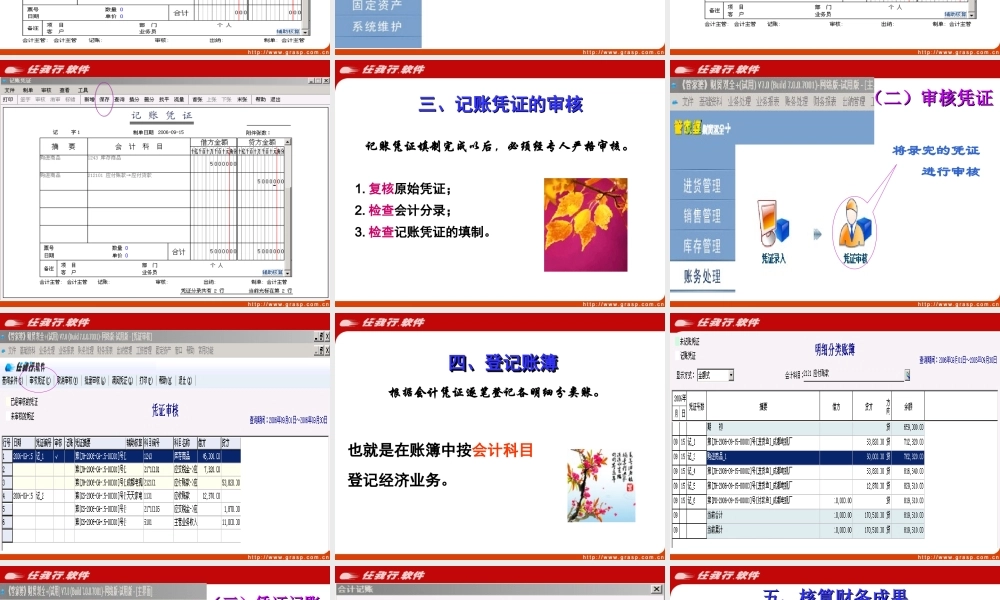

会计实务流程与软件操作流程会计实务流程与软件操作流程培训部028-85310000主要内容主要内容一、会计的实务流程二、软件的操作流程实例分析实例分析进货时:购进一批商品,货款为50000元,商品已经入库,货款尚未支付。(不考虑税金)当这笔经济业务发生时,会计应怎样做呢?一、确定会计分录一、确定会计分录将经济业务所反映的内容用会计分录表示出来例题:购进一批商品,货款为50000元,商品已经入库,货款尚未支付借:库存商品50000贷:应付账款50000二、填制记账凭证二、填制记账凭证将已经确定的会计分录填写在记账凭证中(一)凭证录入(一)凭证录入根据原始凭证录入记账凭证((一一))凭证录入凭证录入三、记账凭证的审核三、记账凭证的审核记账凭证填制完成以后,必须经专人严格审核。1.复核原始凭证;2.检查会计分录;3.检查记账凭证的填制。(二)审核凭证(二)审核凭证将录完的凭证进行审核四、登记账簿四、登记账簿四、登记账簿四、登记账簿根据会计凭证逐笔登记各明细分类账。也就是在账簿中按会计科目登记经济业务。(三)凭证记账(三)凭证记账将审核正确的凭证进行记账五、核算财务成果五、核算财务成果期末,核算在一个会计期间内的全部经营活动所取得的财务成果,这核算利润的过程包括:1.将所有损益类(收入、成本、费用类科目)的会计科目的余额数全部结转到“本年利润”;2.计算出“本年利润”余额数,既是当期实现的利润总额或亏损总额。结转到“本年利润”的会计分录结转到“本年利润”的会计分录基本规律收入业务发生借:现金、银行存款等科目贷:主营业务收入(其它业务收入、营业外收入等科目)期末损益结转借:主营业务收入(其它业务收入、营业外收入等科目)贷:本年利润结转到“本年利润”的会计分录结转到“本年利润”的会计分录基本规律支出、费用业务发生借:主营业务成本(管理费用、营业费用等科目)贷:库存商品(现金、银行存款等科目)期末损益结转借:本年利润贷:主营业务成本(管理费用、营业费用等科目)(四)结转损益(四)结转损益将所有损益类的会计科目全部结转到“本年利润”,六、轧账六、轧账到了期末,根据各种账簿所记录的,结算出本期发生额和期末余额,以便编制会计报表轧账后不再处理当期业务。(五)期末结账(五)期末结账标志着当期的标志着当期的会计工作结束会计工作结束七、编制会计报表七、编制会计报表将日常会计核算资料,按一定的表格格式,综合汇总进行填写。编...