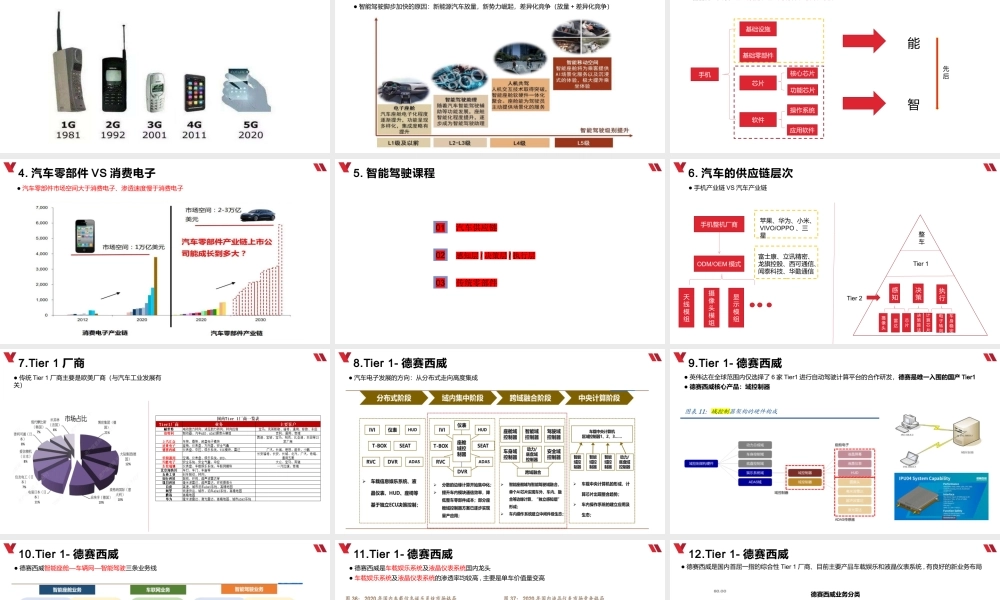

智能驾驶行业梳理(一)1.手机的发展史●智能手机的发展历程:循序渐进2.智能驾驶的发展路径●智能驾驶的发展:循序渐进●智能驾驶脚步加快的原因:新能源汽车放量,新势力崛起,差异化竞争(放量+差异化竞争)3.智能化的4大项手机基础设施基础零部件芯片核心芯片功能芯片软件操作系统应用软件能智先后●智能化4大项:基础设施、基础零部件、芯片、软件4.汽车零部件VS消费电子●汽车零部件市场空间大于消费电子、渗透速度慢于消费电子5.智能驾驶课程汽车供应链01感知层/决策层/执行层02传统零部件036.汽车的供应链层次手机整机厂商ODM/OEM模式天线模组摄像头模组显示模组苹果、华为、小米、VIVO/OPPO、三星富士康、立讯精密、龙旗控股、西可通信、闻泰科技、华勤通信整车Tier1感知决策执行摄像头雷达芯片决策算法计算芯片电子转向车身稳定Tier2●手机产业链VS汽车产业链7.Tier1厂商●传统Tier1厂商主要是欧美厂商(与汽车工业发展有关)8.Tier1-德赛西威●汽车电子发展的方向:从分布式走向高度集成9.Tier1-德赛西威●英伟达在全球范围内仅选择了6家Tier1进行自动驾驶计算平台的合作研发,德赛是唯一入围的国产Tier1●德赛西威核心产品:域控制器10.Tier1-德赛西威82%3%13%●德赛西威智能座舱—车辆网—智能驾驶三条业务线11.Tier1-德赛西威●德赛西威是车载娱乐系统及液晶仪表系统国内龙头●车载娱乐系统及液晶仪表系统的渗透率均较高,主要是单车价值量变高12.Tier1-德赛西威德赛西威业务分类●德赛西威是国内首屈一指的综合性Tier1厂商、目前主要产品车载娱乐和液晶仪表系统,有良好的新业务布局13.Tier1-华阳集团●华阳集团主要产品:车载娱乐系统(IVI)以及抬头显示(HUD)14.Tier1-华阳集团●抬头显示(HUD)渗透率极低,预计未来3-4年国内HUD渗透率有望提升至40%(从0-1的渗透)15.Tier1-华阳集团华阳集团业务分类●华阳集团的主营业务仪表、HUD、无线充电等,具备较强的电子化能力。16.Tier1-均胜电子●均胜电子主要通过并购德国瑞普,成为了Tier1厂商17.Tier1-均胜电子●均胜电子主营汽车安全系统,在智能座舱上是华为合作伙伴18.Tier1-均胜电子奔驰宝马大众●均胜电子业务主要在海外,以传统汽车厂商为主19.Tier1-华阳集团●华域汽车主营传统的内饰及车灯,是内饰行业全球龙头●华域汽车布局:域控制器、线控、毫米波雷达等20.Tier1-东软集团●东软主营业务较多,汽车行业主营:IVI车载信息娱乐系统、全液晶仪表、智能座舱域控制器、车联网模...