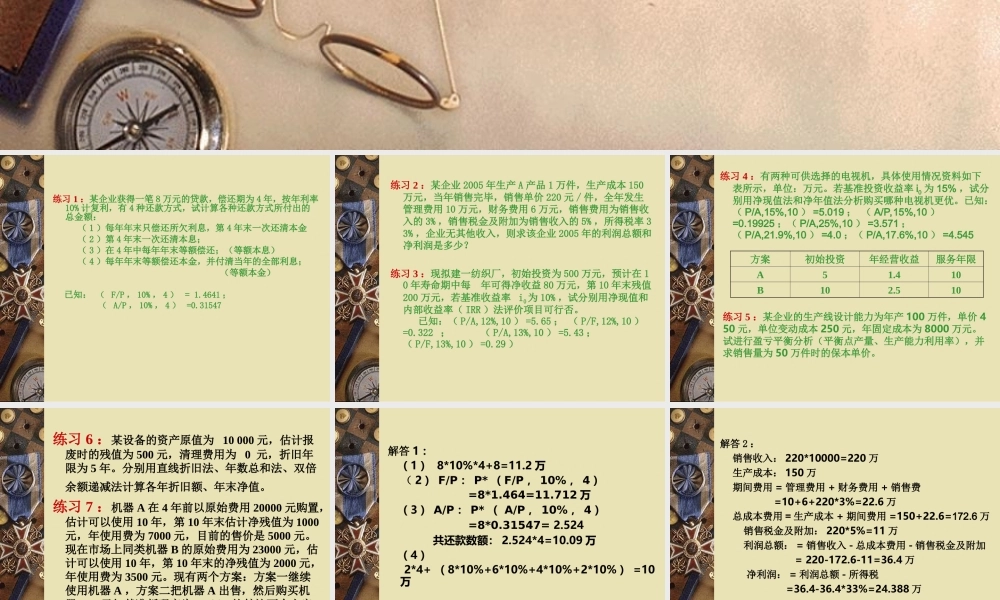

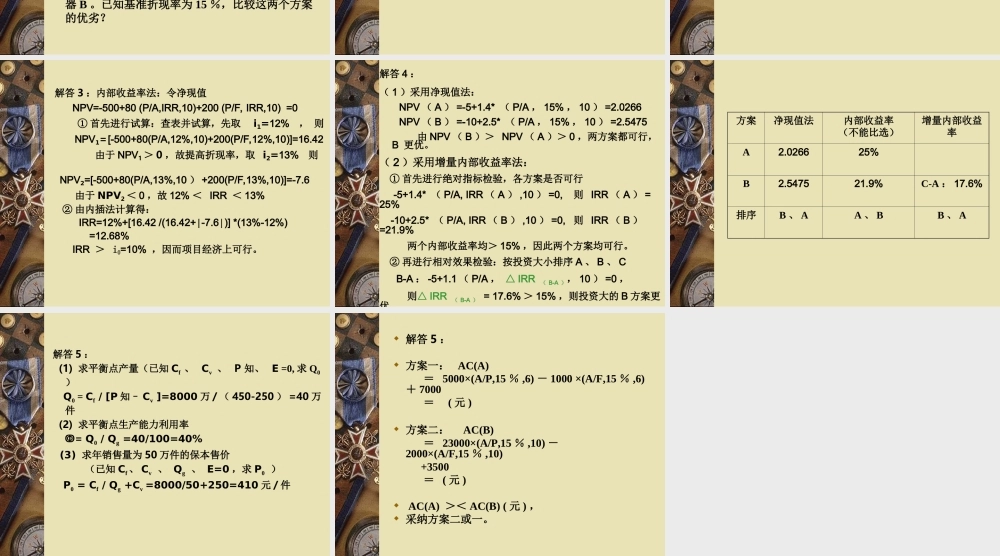

第五、第六章练第五、第六章练习题总结习题总结练习1:某企业获得一笔8万元的贷款,偿还期为4年,按年利率10%计复利,有4种还款方式,试计算各种还款方式所付出的总金额:(1)每年年末只偿还所欠利息,第4年末一次还清本金(2)第4年末一次还清本息;(3)在4年中每年年末等额偿还;(等额本息)(4)每年年末等额偿还本金,并付清当年的全部利息;(等额本金)已知:(F/P,10%,4)=1.4641;(A/P,10%,4)=0.31547练习2:某企业2005年生产A产品1万件,生产成本150万元,当年销售完毕,销售单价220元/件,全年发生管理费用10万元,财务费用6万元,销售费用为销售收入的3%,销售税金及附加为销售收入的5%,所得税率33%,企业无其他收入,则求该企业2005年的利润总额和净利润是多少?练习3:现拟建一纺织厂,初始投资为500万元,预计在10年寿命期中每年可得净收益80万元,第10年末残值200万元,若基准收益率i0为10%,试分别用净现值和内部收益率(IRR)法评价项目可行否。已知:(P/A,12%,10)=5.65;(P/F,12%,10)=0.322;(P/A,13%,10)=5.43;(P/F,13%,10)=0.29)练习4:有两种可供选择的电视机,具体使用情况资料如下表所示,单位:万元。若基准投资收益率i0为15%,试分别用净现值法和净年值法分析购买哪种电视机更优。已知:(P/A,15%,10)=5.019;(A/P,15%,10)=0.19925;(P/A,25%,10)=3.571;(P/A,21.9%,10)=4.0;(P/A,17.6%,10)=4.545方案初始投资年经营收益服务年限A51.410B102.510练习5:某企业的生产线设计能力为年产100万件,单价450元,单位变动成本250元,年固定成本为8000万元。试进行盈亏平衡分析(平衡点产量、生产能力利用率),并求销售量为50万件时的保本单价。练习6:某设备的资产原值为10000元,估计报废时的残值为500元,清理费用为0元,折旧年限为5年。分别用直线折旧法、年数总和法、双倍余额递减法计算各年折旧额、年末净值。练习7:机器A在4年前以原始费用20000元购置,估计可以使用10年,第10年末估计净残值为1000元,年使用费为7000元,目前的售价是5000元。现在市场上同类机器B的原始费用为23000元,估计可以使用10年,第10年末的净残值为2000元,年使用费为3500元。现有两个方案:方案一继续使用机器A,方案二把机器A出售,然后购买机器B。已知基准折现率为15%,比较这两个方案的优劣?解答1:(1)8*10%*4+8=11.2万(2)F/P:P*(F/P,10%,4)=8*1.464=11.712万(3)A/P:P*(A/P,10%,4)=8*0.315...