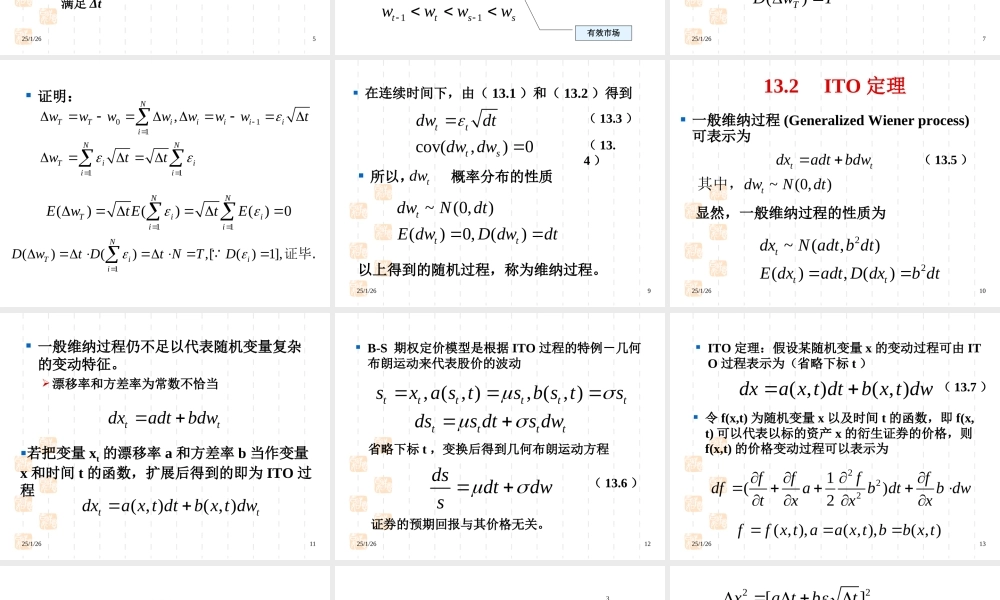

投资学第13章投资分析(4):Black-Scholes期权定价模型25/1/262概述Black、Scholes和Merton发现了看涨期权定价公式,Scholes和Merton也因此获得1997年的诺贝尔经济学奖模型基本假设8个无风险利率已知,且为一个常数,不随时间变化。标的股票不支付红利期权为欧式期权25/1/263无交易费用:股票市场、期权市场、资金借贷市场投资者可以自由借贷资金,且二者利率相等,均为无风险利率股票交易无限细分,投资者可以购买任意数量的标的股票对卖空没有任何限制标的资产为股票,其价格S的变化为几何布朗运动dsdtdwdssdtsdwsw其中,代表维纳过程25/1/264B-S模型证明思路ITO引理2221()2ffffdfabdtbdwtxxxITO过程(,)(,)ttdxaxtdtbxtdwB-S微分方程222212fffrssrftss¶¶¶+s=¶¶¶+B-S买权定价公式12()()rtCSNdKeNd25/1/26513.1维纳过程根据有效市场理论,股价、利率和汇率具有随机游走性,这种特性可以采用Wienerprocess,它是Markovstochasticprocess的一种。对于随机变量w是Wienerprocess,必须具有两个条件:1.在某一小段时间Δt内,它的变动Δw与时段满足Δtttwt(13.1)1,(0,1)ttttwwwiidN这里,2.在两个不重叠的时段Δt和Δs,Δwt和Δws是独立的,这个条件也是Markov过程的条件,即增量独立!1111,tttsssttsswwwwwwwwww其中,cov(,)0tsww(13.2)有效市场25/1/267满足上述两个条件的随机过程,称为维纳过程,其性质有()0,()ttEwDwt当时段的长度放大到T时(从现在的0时刻到未来的T时刻)随机变量Δwt的满足0()0,()TTTTEwwwwDwT证明:01111,NTTiiiiiiNNTiiiiwwwwwwwtwtt11()()()0NNTiiiiEwtEtE1()(),[()1],NTiiiDwtDtNTD证毕.25/1/269在连续时间下,由(13.1)和(13.2)得到cov(,)0tttsdwdtdwdw(13.3)(13.4)所以,概率分布的性质~(0,)()0,()tttdwNdtEdwDdwdttdw以上得到的随机过程,称为维纳过程。25/1/261013.2ITO定理一般维纳过程(GeneralizedWienerprocess)可表示为~(0,)tttdxadtbdwdwNdt其中,(13.5)22~(,)(),()tttdxNadtbdtEdxadtDdxbdt显然,一般维纳过程的性质为25/1/2611一般维纳过程仍不足以代表随机变量复杂的变动特征。...