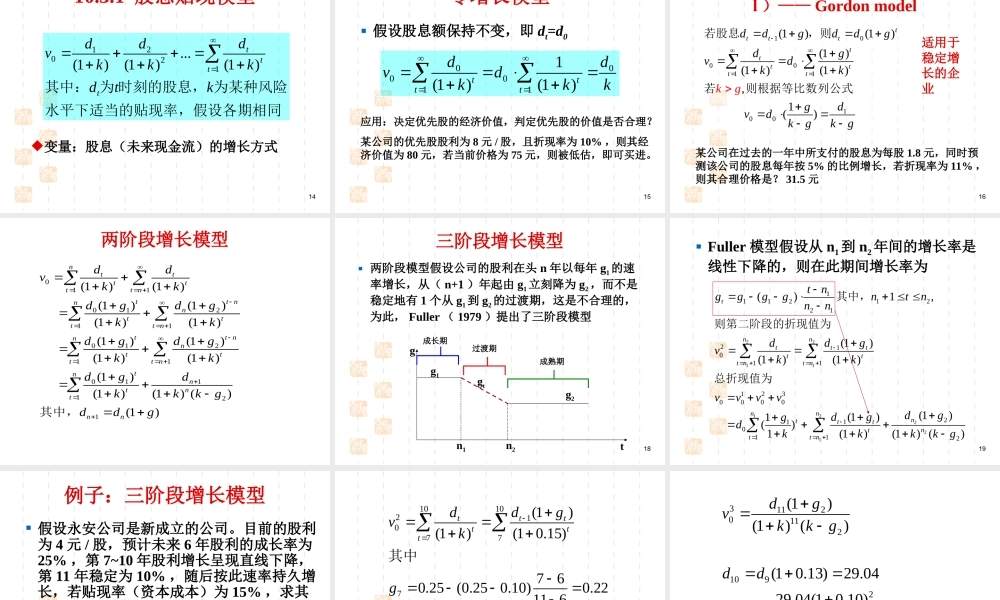

1投资学第10章投资分析(1):股票价值分析210.1会计对股票价值的评估方法(1)每股面值(Parvaluepershare)定义:公司新成立时所设定的法定每股价格(Thelegalpricepershare)面值是名义价格(Nominalprice),每张股票标明的特定面额作用:1)计算新公司成立时的资本总额;2)表明股东持有的股票数量。法律规定:股票不得低于面值发行,为什么?会计处理:溢价部分在股东权益项下的科目为资本公积3股票面值的作用十分有限,每股的股利与其没有直接关系,因此有面值股和无面值股。注意:债券的面值非常关键,是决定股息收入和返还本金的依据。股票的面值与实际上购买股票是的市价差距很大,股票的面值与市价没有必然的联系,债券是“笼中鸟”,而股票是“笼外鸟”。4面值vs.发行价格平价发行:发行价=面值溢价发行:发行价>面值折价发行:发行价<面值设价发行:无面值股注意:(a)事先确定的发行价格,可能不会等于实际的发行价格;(b)中国禁止折价发行,中国石化跌破发行价,并没有跌破面值,中国上市公司股票的面值统一为1元。5发行价格的影响因素:(a)市场因素:是牛市还是熊市(b)发行数量:数量大,公司原有的股票被稀释的程度大,股价低。(c)原来股票价格:针对增发新股(d)发行方式:配股(定向配售)给原有的股东,公司的价值没有增加,只是股份稀释,价格必然下跌。6每股所代表公司的股东权益,股东权益是会计意义上的概念。例如某公司的拥有149,500,000的总资产,其中普通股:100,000,000资本公积:5,000,000盈余公积:30,000,000股东权益是:135,000,000,若在外发行10,000,000股,则每股帐面价值是13.5元账面价值不能代表公司股票的真正价值(市场价值)(2)每股账面价值(Bookvaluepershare)7账面价格不一定大于企业的市场价值,可能低、高或相等(在企业刚刚开业的那一瞬间)。例如:1998拥有100部电脑资产的企业其账面价值与市值差距很大。账面价值只是一种历史公允的的价值,它仅仅代表过去的实际,而不是今天的公允价值,是一种以过去的客观而牺牲了现在的客观。8将公司的资产分别出售,以出售所得的资金偿还负债后的余额。适合公司解体时候对资产负债的估计企业清算并不一定是由破产引起的,比如成功企业的急流勇退,但破产一定要清算企业在清算前,是一个系统,清算时则被分割处理,所以清算价值是公司底价收购(投资意义上):清算价值vs公司市值...