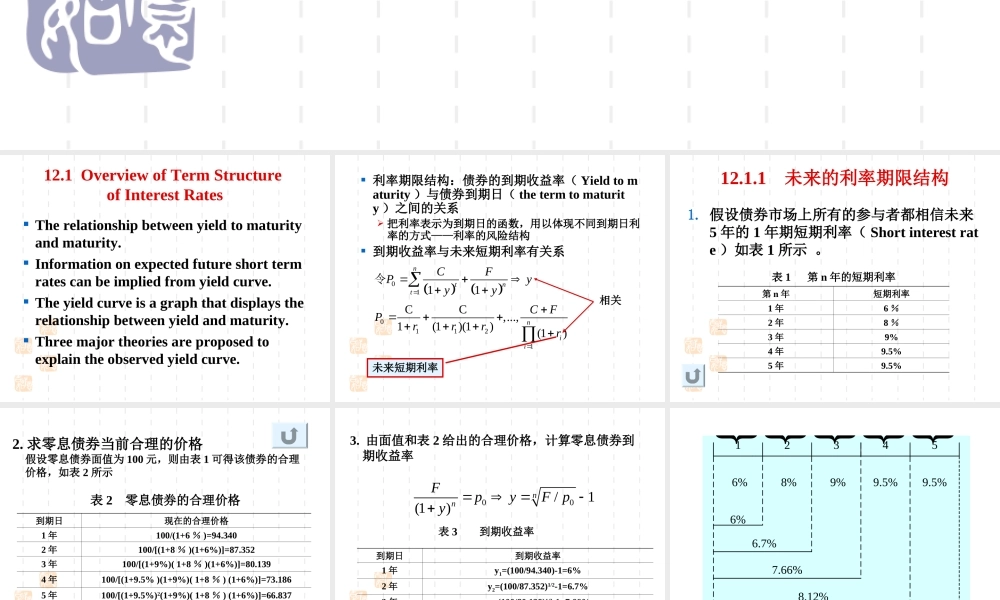

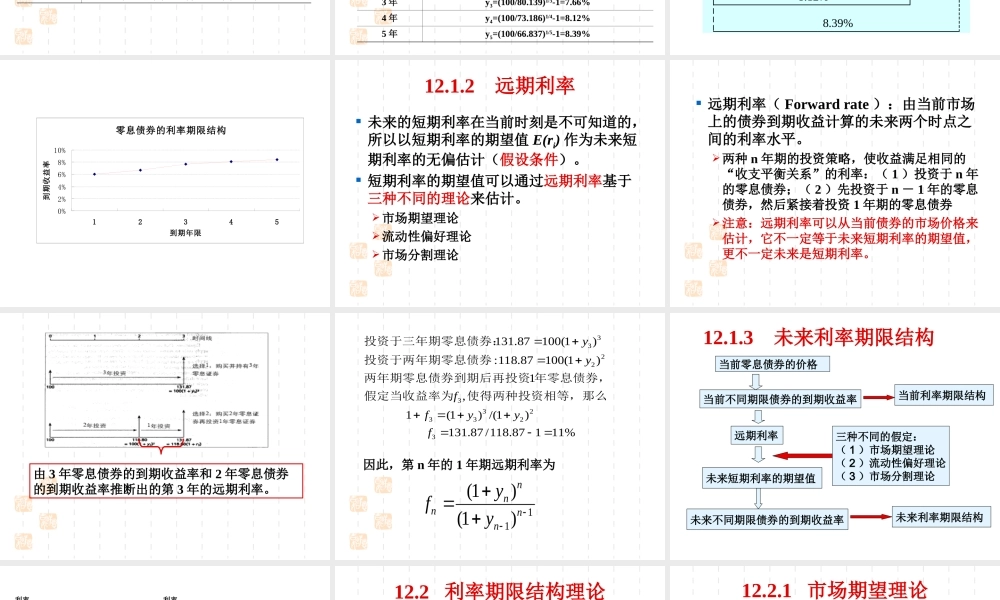

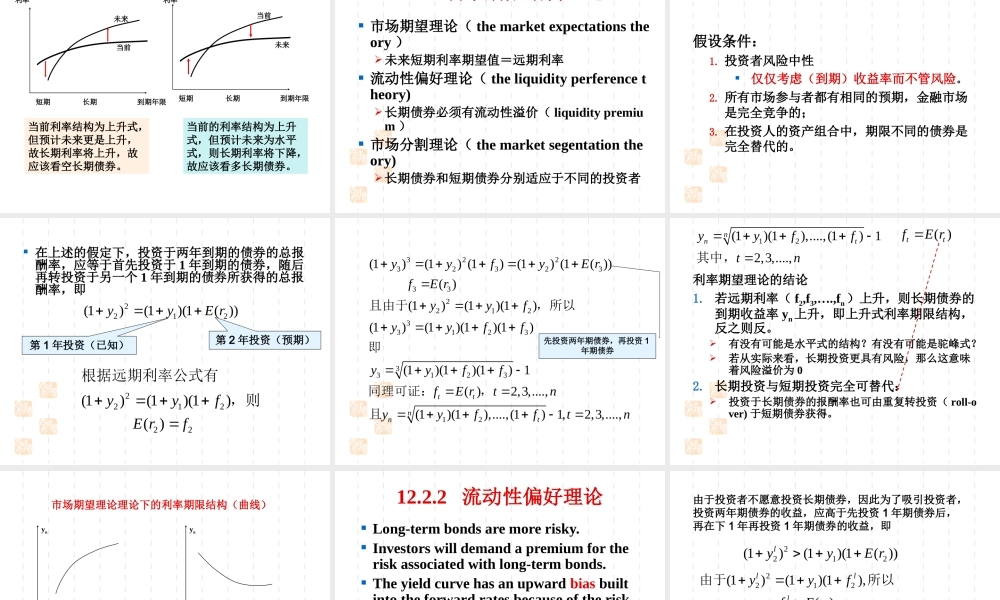

投资学第12章证券分析(3):利率期限结构理论12.1OverviewofTermStructureofInterestRatesTherelationshipbetweenyieldtomaturityandmaturity.Informationonexpectedfutureshorttermratescanbeimpliedfromyieldcurve.Theyieldcurveisagraphthatdisplaystherelationshipbetweenyieldandmaturity.Threemajortheoriesareproposedtoexplaintheobservedyieldcurve.利率期限结构:债券的到期收益率(Yieldtomaturity)与债券到期日(thetermtomaturity)之间的关系把利率表示为到期日的函数,用以体现不同到期日利率的方式——利率的风险结构到期收益率与未来短期利率有关系010112111CC,...,1(1)(1)(1)ntntniiCFPyyyCFPrrrr令未来短期利率相关12.1.1未来的利率期限结构1.假设债券市场上所有的参与者都相信未来5年的1年期短期利率(Shortinterestrate)如表1所示。第n年短期利率1年6%2年8%3年9%4年9.5%5年9.5%表1第n年的短期利率2.求零息债券当前合理的价格假设零息债券面值为100元,则由表1可得该债券的合理价格,如表2所示到期日现在的合理价格1年100/(1+6%)=94.3402年100/[(1+8%)(1+6%)]=87.3523年100/[(1+9%)(1+8%)(1+6%)]=80.1394年100/[(1+9.5%)(1+9%)(1+8%)(1+6%)]=73.1865年100/[(1+9.5%)2(1+9%)(1+8%)(1+6%)]=66.837表2零息债券的合理价格到期日到期收益率1年y1=(100/94.340)-1=6%2年y2=(100/87.352)1/2-1=6.7%3年y3=(100/80.139)1/3-1=7.66%4年y4=(100/73.186)1/4-1=8.12%5年y5=(100/66.837)1/5-1=8.39%3.由面值和表2给出的合理价格,计算零息债券到期收益率00/1(1)nnFpyFpy表3到期收益率12345{{{{{6%9.5%9%8%9.5%6%6.7%7.66%8.12%8.39%零息债券的利率期限结构0%2%4%6%8%10%12345到期年限到期收益率12.1.2远期利率未来的短期利率在当前时刻是不可知道的,所以以短期利率的期望值E(ri)作为未来短期利率的无偏估计(假设条件)。短期利率的期望值可以通过远期利率基于三种不同的理论来估计。市场期望理论流动性偏好理论市场分割理论远期利率(Forwardrate):由当前市场上的债券到期收益计算的未来两个时点之间的利率水平。两种n年期的投资策略,使收益满足相同的“收支平衡关系”的利率:(1)投资于n年的零息债券;(2)先投资于n-1年的零息债券,然后紧接着投资1年期的零息债券注意:远期利率可以从当前债券的市场价格来估计,它不一定等于未来短...