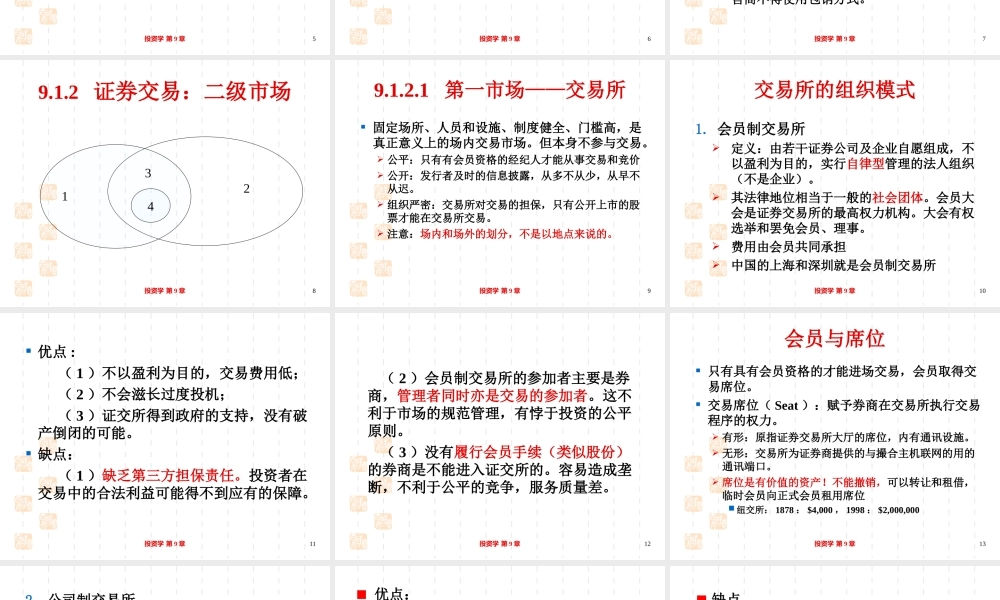

投资学第9章证券市场与交易机制投资学第9章2市场微观结构定义:市场微观结构(MarketMicrostructure)是证券交易价格形成与发现的过程与运作机制(O’hara,1995)。区别于传统的微观经济学市场微观结构研究对象技术、规则、信息、市场参与者和金融工具1990年代以来,对金融市场学的研究逐渐深入到市场内部运行机制上,通过微观结构“显微”研究市场内部。投资学第9章39.1交易市场与机构证券市场一级市场:发行市场二级市场:交易市场第一市场第二市场第三市场第四市场投资学第9章49.1.1一级市场:证券的发行1)公募和私募公开募集(Publicplacement)公开发行(publicoffering)发行人向非特定的社会公众发行,任何人都可以购买。故考虑到公共利益,政府介入公募的管理。特点:面广、条件严格,批准后才能发行,发行后还要向社会公告;筹资数额大,筹资成本较低(为什么?)注意:只有公开发行的证券才能上市?投资学第9章5私募(Privateplacement)面向少数的、特定的投资者——定向募集,因为对象的特点,发行量少,管理相对简单,不能上市。国有企业的内部职工股,就是定向募集,最终上市,对普通股民来说非常的不公平。《公司法》现在已经取消了定向募集股份公司的规定。投资学第9章62)直接发行和间接发行直销(Directplacement):发行人自己向投资者发售证券。如以网络直销、以股代息、股票分割、送配股等注:中国上市公司的配股名为股东送股,实则圈钱。投资学第9章7间接发行(Indirectplacement)a)代销:承销商不承担任何销售风险,其收益是佣金。适用于信誉好的知名企业,节约销售成本。b)包销:销售商将所有证券自己先买下,一次性付款给发行者,所有的风险由销售商承担c)助销:代销+包销:卖不完的部分自己包下中国《证券法》:应保证发行给认购者,销售商不得使用包销方式。投资学第9章89.1.2证券交易:二级市场4123投资学第9章99.1.2.1第一市场——交易所固定场所、人员和设施、制度健全、门槛高,是真正意义上的场内交易市场。但本身不参与交易。公平:只有有会员资格的经纪人才能从事交易和竞价公开:发行者及时的信息披露,从多不从少,从早不从迟。组织严密:交易所对交易的担保,只有公开上市的股票才能在交易所交易。注意:场内和场外的划分,不是以地点来说的。投资学第9章10交易所的组织模式1.会员制交易所定义:由若干证券公司及企业自愿组成,不以盈利为目的,实行自律型管理的法...