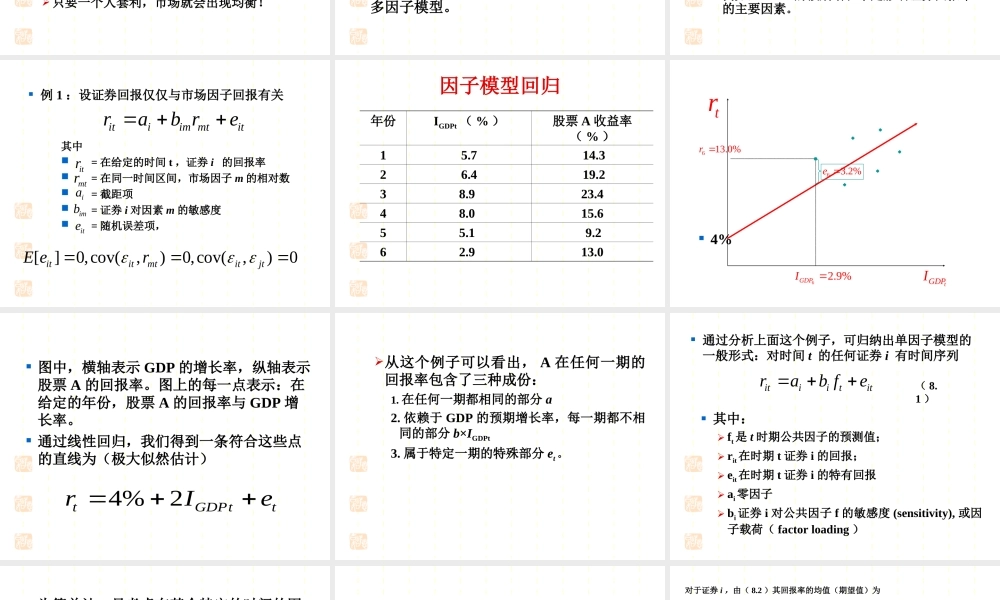

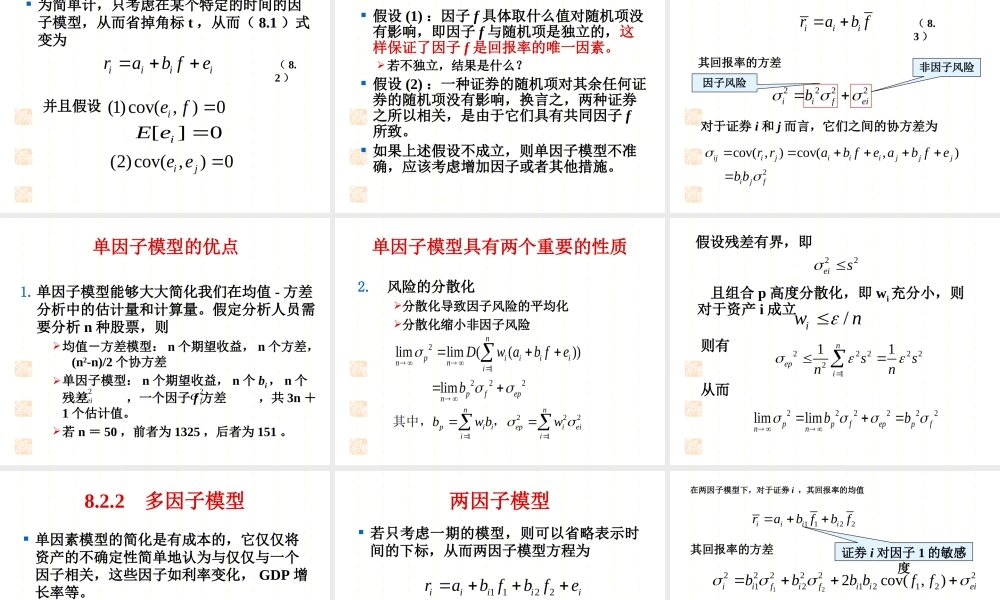

投资学第8章投资理论(4):套利定价理论(APT)8.1概述在上一章,为了得到投资者的最优投资组合,要求知道:回报率均值向量回报率方差-协方差矩阵无风险利率估计量和计算量随着证券种类的增加以指数级增加引入因子模型可以大大简化计算量由于因子模型的引入,使得估计Markowitz有效集的艰巨而烦琐的任务得到大大的简化。因子模型还给我们提供关于证券回报率生成过程的一种新视点一元或者多元统计分析,以一个或者多个变量来解释证券的收益,从而比仅仅以市场来解释证券的收益更准确。CAPM与APT建立在均值-方差分析基础上的CAPM是一种理论上相当完美的模型,但实际上只有理论意义,因为假设条件太多、太严格!除CAPM理论外,另一种重要的定价理论是由StephenRoss在1976年建立的套利定价理论(Arbitragepricingtheory,APT),从另一个角度探讨了资产的定价问题。市场均衡条件下的最优投资组合理论=CAPM无套利假定下因子模型=APTCAPM是建立在一系列假设之上的非常理想化的模型,这些假设包括HarryMarkowitz建立均值-方差模型时所作的假设。这其中最关键的假设是同质性假设。相反,APT所作的假设少得多。APT的基本假设之一是:个体是非满足,而不需要风险规避的假设!每个人都会利用套利机会:在不增加风险的前提下提高回报率。只要一个人套利,市场就会出现均衡!8.2因子模型(Factormodel)定义:因子模型是一种假设证券的回报率只与不同的因子波动(相对数)或者指标的运动有关的经济模型。因子模型是APT的基础,其目的是找出这些因素并确认证券收益率对这些因素变动的敏感度。依据因子的数量,可以分为单因子模型和多因子模型。8.2.1单因子模型引子若把经济系统中的所有相关因素作为一个总的宏观经济指数。假设:(1)证券的回报率仅仅取决于该指数的变化;(2)除此以外的因素是公司特有风险——残余风险则可以建立以宏观经济指数变化为自变量,以证券回报率为因变量的单因子模型。例如,GDP的预期增长率是影响证券回报率的主要因素。例1:设证券回报仅仅与市场因子回报有关其中=在给定的时间t,证券i的回报率=在同一时间区间,市场因子m的相对数=截距项=证券i对因素m的敏感度=随机误差项,itiimmtitrabreitrmtriaimbite[]0,cov(,)0,cov(,)0ititmtitjtEer因子模型回归年份IGDPt(%)股票A收益率(%)15.714.326.419.238.923.448.015.655.19.262.913.04%tr...