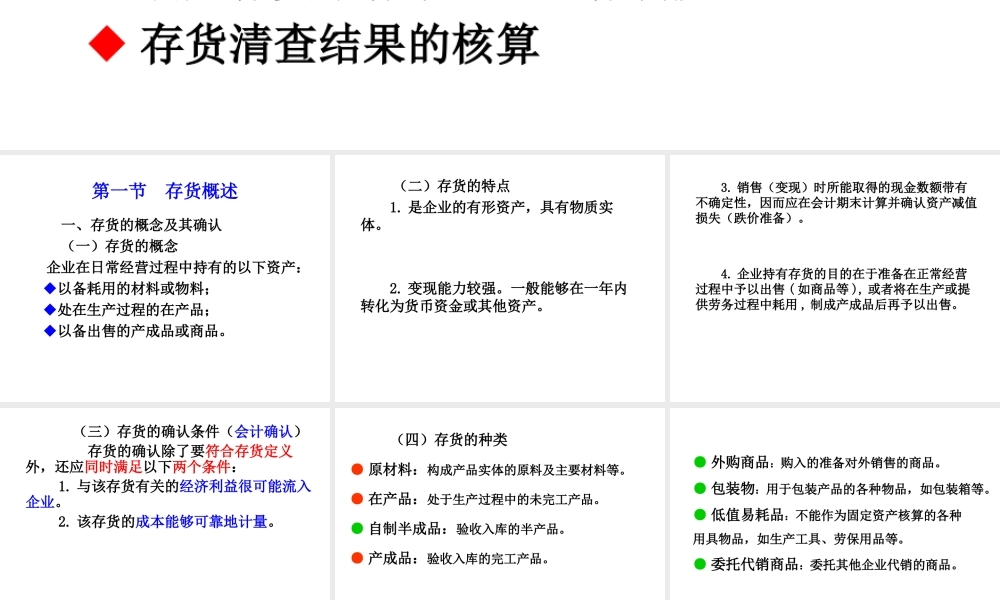

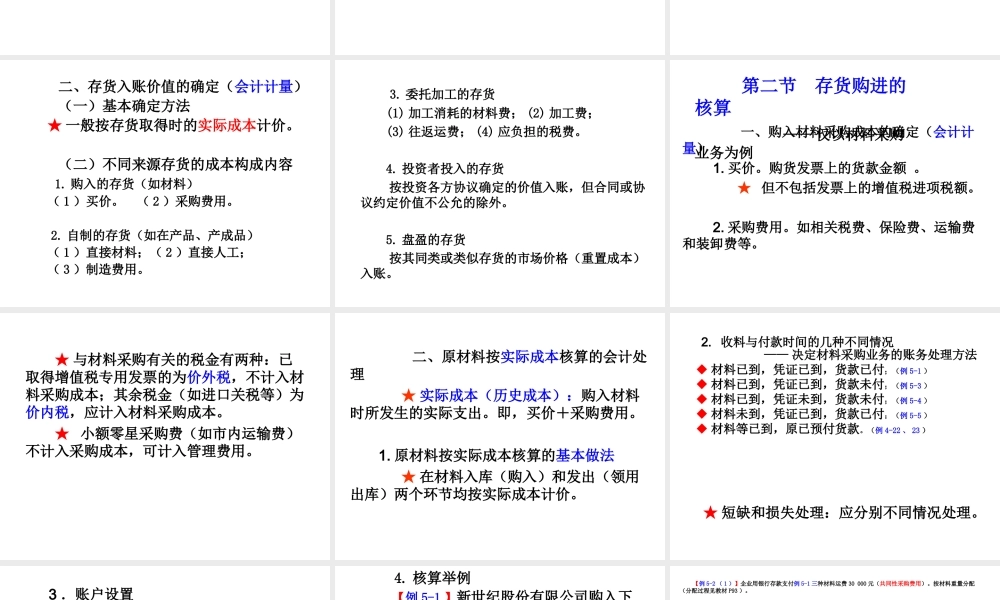

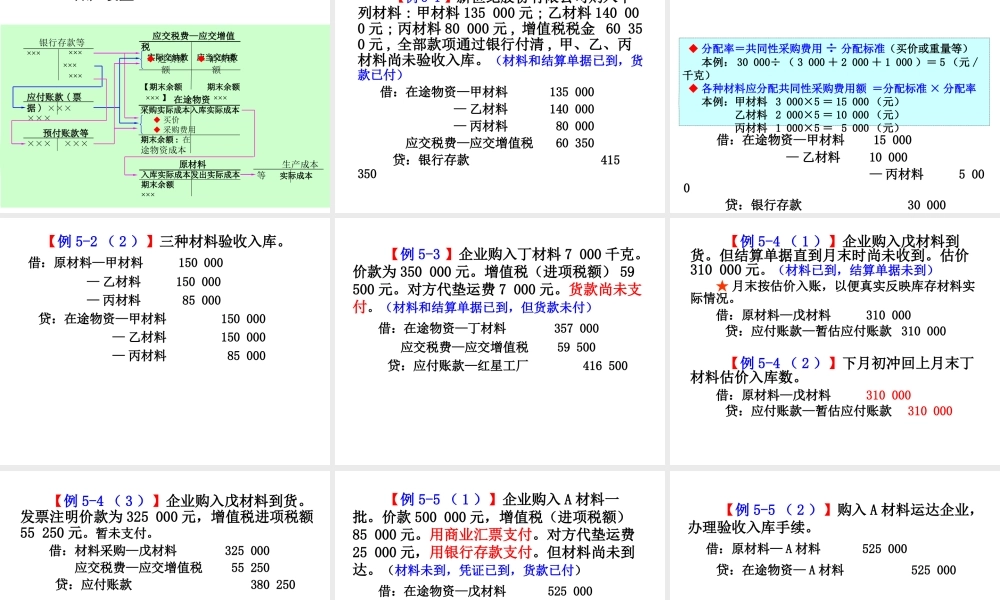

学习目标◆存货的概念及特点◆存货的确认条件种类◆存货中原材料按实际成本计价的核算◆发出存货成本的计价方法◆确定存货结存数量的盘存制度◆存货清查结果的核算第五章存货第一节存货概述一、存货的概念及其确认(一)存货的概念企业在日常经营过程中持有的以下资产:◆以备耗用的材料或物料;◆处在生产过程的在产品;◆以备出售的产成品或商品。(二)存货的特点1.是企业的有形资产,具有物质实体。2.变现能力较强。一般能够在一年内转化为货币资金或其他资产。3.销售(变现)时所能取得的现金数额带有不确定性,因而应在会计期末计算并确认资产减值损失(跌价准备)。4.企业持有存货的目的在于准备在正常经营过程中予以出售(如商品等),或者将在生产或提供劳务过程中耗用,制成产成品后再予以出售。(三)存货的确认条件(会计确认)存货的确认除了要符合存货定义外,还应同时满足以下两个条件:1.与该存货有关的经济利益很可能流入企业。2.该存货的成本能够可靠地计量。(四)存货的种类●原材料:构成产品实体的原料及主要材料等。●在产品:处于生产过程中的未完工产品。●自制半成品:验收入库的半产品。●产成品:验收入库的完工产品。●外购商品:购入的准备对外销售的商品。●包装物:用于包装产品的各种物品,如包装箱等。●低值易耗品:不能作为固定资产核算的各种用具物品,如生产工具、劳保用品等。●委托代销商品:委托其他企业代销的商品。二、存货入账价值的确定(会计计量)(一)基本确定方法★一般按存货取得时的实际成本计价。(二)不同来源存货的成本构成内容1.购入的存货(如材料)(1)买价。(2)采购费用。2.自制的存货(如在产品、产成品)(1)直接材料;(2)直接人工;(3)制造费用。3.委托加工的存货(1)加工消耗的材料费;(2)加工费;(3)往返运费;(4)应负担的税费。4.投资者投入的存货按投资各方协议确定的价值入账,但合同或协议约定价值不公允的除外。5.盘盈的存货按其同类或类似存货的市场价格(重置成本)入账。一、购入材料采购成本的确定(会计计量)1.买价。购货发票上的货款金额。★但不包括发票上的增值税进项税额。2.采购费用。如相关税费、保险费、运输费和装卸费等。第二节存货购进的核算——仅以材料采购业务为例★与材料采购有关的税金有两种:已取得增值税专用发票的为价外税,不计入材料采购成本;其余税金(如进口关税等)为价内税,应计入材料采购成本。★小额零星采购费(如市内运输费)不计...