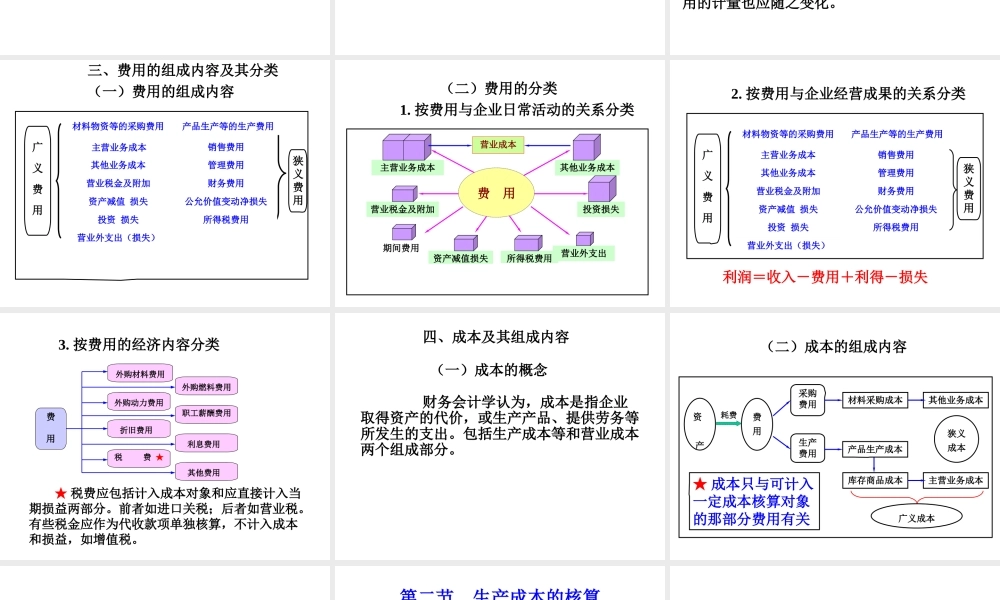

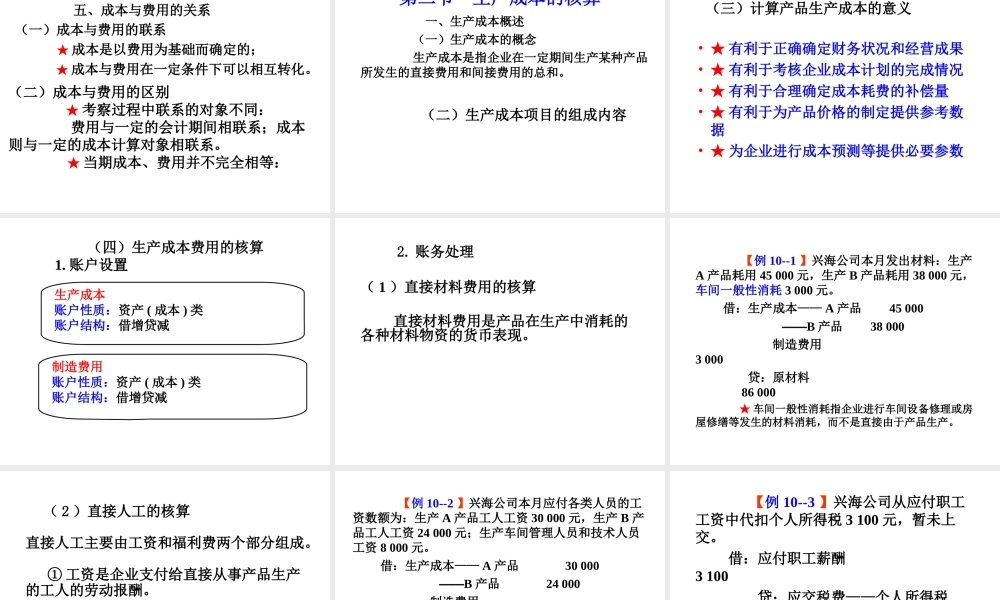

第十章费用与成本学习目标◆费用与成本的概念与内容◆费用与成本的联系与区别◆费用的确认与计量方法◆产品生产成本的计算方法◆生产成本的核算◆期间费用的核算第一节费用与成本概述一、费用的概念及其特征(一)费用的概念及内容费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。★《企业会计准则》定义的费用是指与企业收入的实现有着直接关系的费用!★对《企业会计准则》中“费用”定义的基本认识费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。★费用只有在经济利益很可能流出从而导致企业资产减少或者负债增加且经济利益的流出额能够可靠计量时才能予以确认(二)费用要素的特征(知识回顾)★企业在日常活动中产生的经济利益流出。严格区别于非日常活动产生的损失。★费用与向所有者分配利润无关:企业向所有者分配利润属于经营成果分配,不是企业日常活动经济利益的流出!二、费用的确认与计量(一)费用的确认费用的确认是指按照一定的基础和条件对发生的费用加以认定的过程。除应符合费用的定义外,还应符合三个确认条件。★费用的确认基础——权责发生制以应付标准确认费用,不论款项是否支付★费用的确认应具备的三个条件1.与费用相关的经济利益应当很可能流出企业。2.经济利益流出企业的结果会导致资产的减少或者负债的增加。3.经济利益的流出额能够可靠计量。(二)费用的计量1.费用计量的概念费用的计量是指对费用发生金额的确认。2.费用计量的基本方法与资产的一般计量方法相一致,费用也通常采用实际成本(或称历史成本)计量。当资产的计量属性发生变化以后,费用的计量也应随之变化。三、费用的组成内容及其分类(一)费用的组成内容狭义费用材料物资等的采购费用产品生产等的生产费用主营业务成本营业税金及附加资产减值损失营业外支出(损失)销售费用广义费用其他业务成本管理费用财务费用公允价值变动净损失所得税费用投资损失(二)费用的分类1.按费用与企业日常活动的关系分类投资损失主营业务成本其他业务成本营业成本营业税金及附加资产减值损失所得税费用期间费用费用营业外支出2.按费用与企业经营成果的关系分类狭义费用材料物资等的采购费用产品生产等的生产费用主营业务成本营业税金及附加资产减值损失营业外支出(损失)销售费用广义费用其他业务成本管理费用财务费用公允价值变动净损失所得税费用投...