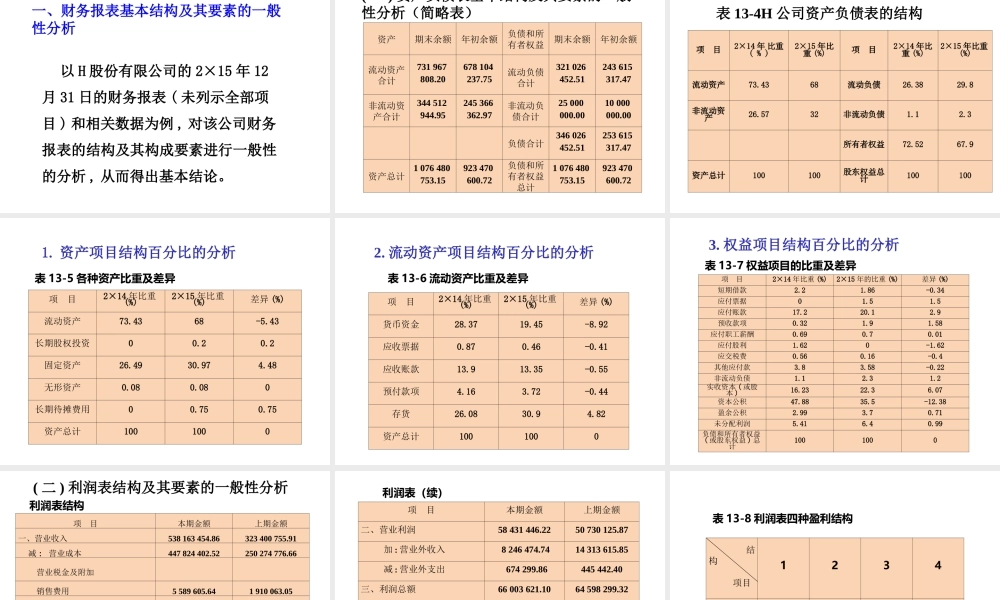

学习目标◆财务报表的勾稽关系◆财务报表分析方法◆财务比率的分析◆杜邦分析方法◆财务报表附注的分析第十三章财务报表的分析与利用第一节财务报表之间的勾稽关系一、财务报表之间勾稽关系的概念●是指各主要财务报表之间存在的数字上相等,或存在相互联系的关系。二、财务报表之间勾稽关系的内容★资产负债表与利润表★资产负债表与所有者权益变动表★资产负债表、利润表与现金流量表第二节财务报表分析的意义和作用一、财务报表分析的意义财务报表分析:对企业的基本财务状况和盈利、偿债、营运能力进行分析的方法。意义:为会计信息使用者了解过去、分析现状、预测未来,提供准确的会计信息,从而作出正确决策。二、财务报表分析的作用◆评价企业已经发生的经济业务◆预测企业的未来前景第三节财务报表分析的程序与基本方法一、财务报表分析的程序(1)确定财务报表分析的目标,制订分析工作计划(2)收集财务报表分析所必备的信息数据(3)根据分析目的,运用科学的分析方法,深入比较、研究所收集的资料(4)作出分析结论,提出分析报告,为信息使用者提供决策参考二、财务报表分析的基本方法●结构分析法●比较分析法●因素分析法●趋势分析法●比率分析法(一)结构分析法★企业财务状况构成的合理性分析★利润的构成分析★现金流量的来源及流向分析(二)比较分析法●横向对比分析●纵向对比分析比较分析法的主要形式有:1.实际指标与计划指标进行对比2.本期实际指标与上期对比3.本企业实际指标与同行业相应指标的平均水平或先进水平对比注意:无论绝对数指标还是相对数指标,其计算口径、计价基础和时间单位都应保持一致,这样才具有可比性。(三)因素分析法测定各个因素对经济指标变动的影响程度◆主次因素分析法◆因果分析法◆连环替代法(四)趋势分析法连续数期比较,反映金额和百分比增减变动的方向和幅度●编制绝对数比较财务报表。●编制相对数比较财务报表(五)比率分析法●报表内两个或两个以上项目之间关系的分析,可以揭示企业的财务状况及经营成果。●种类主要有:反映偿债能力、营运能力和获利能力的比率。第四节财务报表及其附注的分析★基本结构及其要素的一般性分析★财务比率分析以及综合能力分析★财务报表附注的重点项目分析一、财务报表基本结构及其要素的一般性分析以H股份有限公司的2×15年12月31日的财务报表(未列示全部项目)和相关数据为例,对该公司财务报表的结构及其构成要素进行一般性的分析,从而得出基本结论。(一)资产负债表...