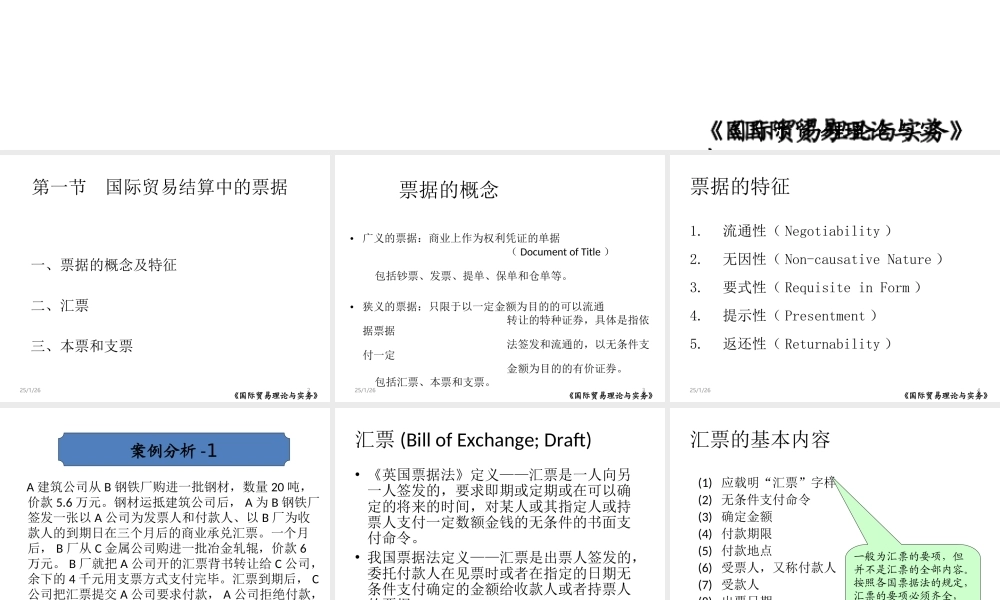

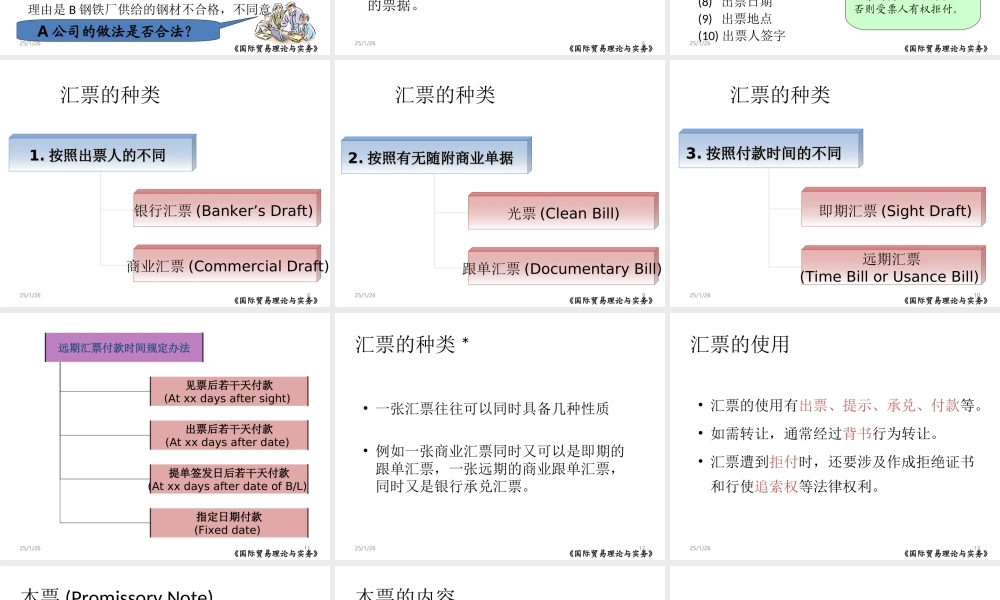

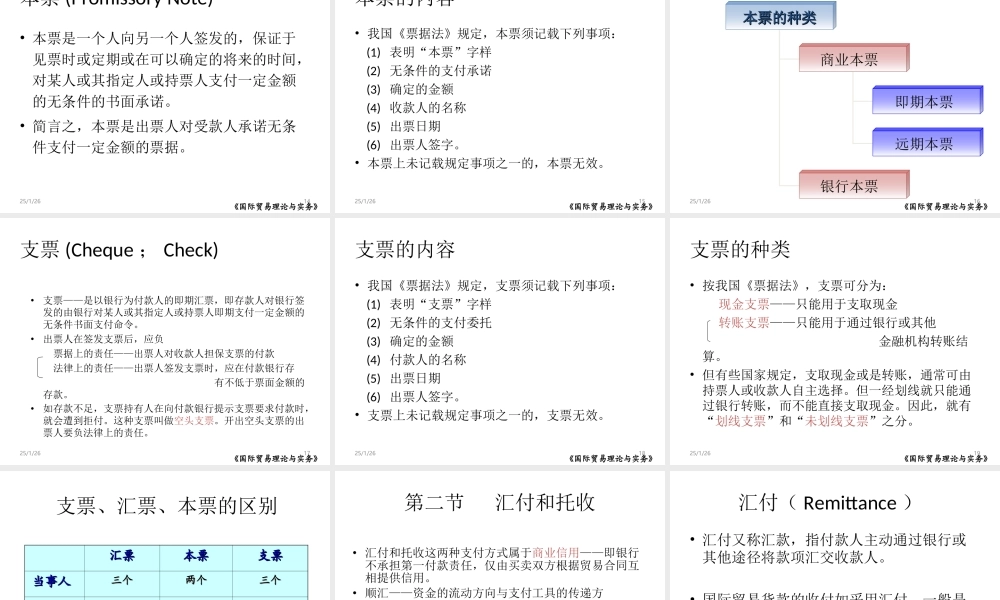

《国际贸易理论与实务》《国际贸易理论与实务第十三章国际贸易结算《国际贸易理论与实务》第一节国际贸易结算中的票据一、票据的概念及特征二、汇票三、本票和支票25/1/262《国际贸易理论与实务》票据的概念•广义的票据:商业上作为权利凭证的单据(DocumentofTitle)包括钞票、发票、提单、保单和仓单等。•狭义的票据:只限于以一定金额为目的的可以流通转让的特种证券,具体是指依据票据法签发和流通的,以无条件支付一定金额为目的的有价证券。包括汇票、本票和支票。25/1/263《国际贸易理论与实务》票据的特征1.流通性(Negotiability)2.无因性(Non-causativeNature)3.要式性(RequisiteinForm)4.提示性(Presentment)5.返还性(Returnability)25/1/264《国际贸易理论与实务》A建筑公司从B钢铁厂购进一批钢材,数量20吨,价款5.6万元。钢材运抵建筑公司后,A为B钢铁厂签发一张以A公司为发票人和付款人、以B厂为收款人的到期日在三个月后的商业承兑汇票。一个月后,B厂从C金属公司购进一批冶金轧辊,价款6万元。B厂就把A公司开的汇票背书转让给C公司,余下的4千元用支票方式支付完毕。汇票到期后,C公司把汇票提交A公司要求付款,A公司拒绝付款,理由是B钢铁厂供给的钢材不合格,不同意付款。25/1/265A公司的做法是否合法?案例分析-1《国际贸易理论与实务》汇票(BillofExchange;Draft)•《英国票据法》定义——汇票是一人向另一人签发的,要求即期或定期或在可以确定的将来的时间,对某人或其指定人或持票人支付一定数额金钱的无条件的书面支付命令。•我国票据法定义——汇票是出票人签发的,委托付款人在见票时或者在指定的日期无条件支付确定的金额给收款人或者持票人的票据。25/1/266《国际贸易理论与实务》汇票的基本内容(1)应载明“汇票”字样(2)无条件支付命令(3)确定金额(4)付款期限(5)付款地点(6)受票人,又称付款人(7)受款人(8)出票日期(9)出票地点(10)出票人签字25/1/267一般为汇票的要项,但并不是汇票的全部内容。按照各国票据法的规定,汇票的要项必须齐全,否则受票人有权拒付。《国际贸易理论与实务》汇票的种类1.1.按照出票人的不同按照出票人的不同银行汇票(Banker’sDraft)商业汇票(CommercialDraft)25/1/268《国际贸易理论与实务》汇票的种类2.2.按照有无随附商业单据按照有无随附商业单据光票(CleanBill)跟单汇票(DocumentaryBill)25/1/269《国际贸易理论与实务》汇票的种类3.3.按照付款时间的不同按照付款时间的...