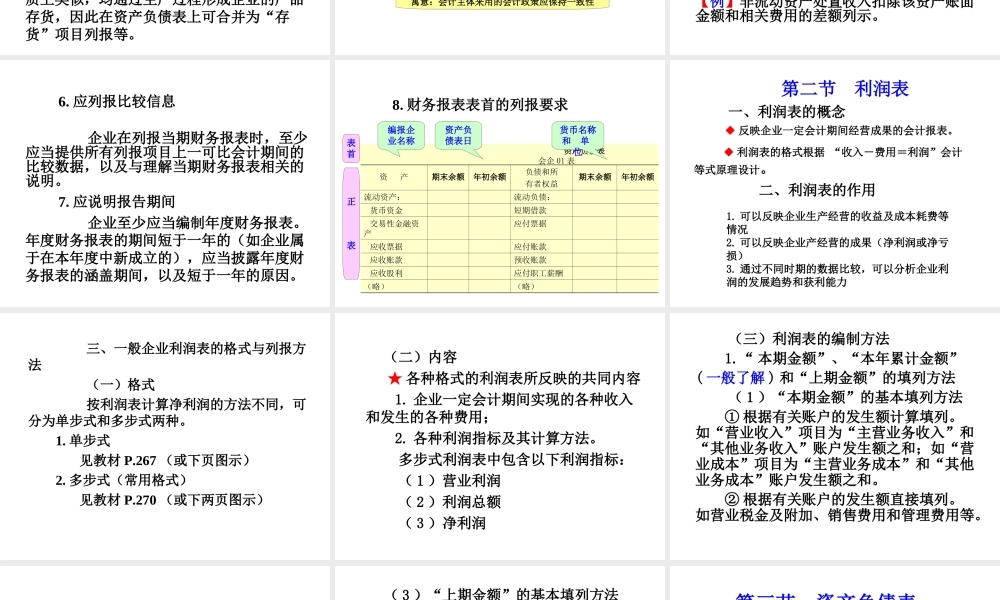

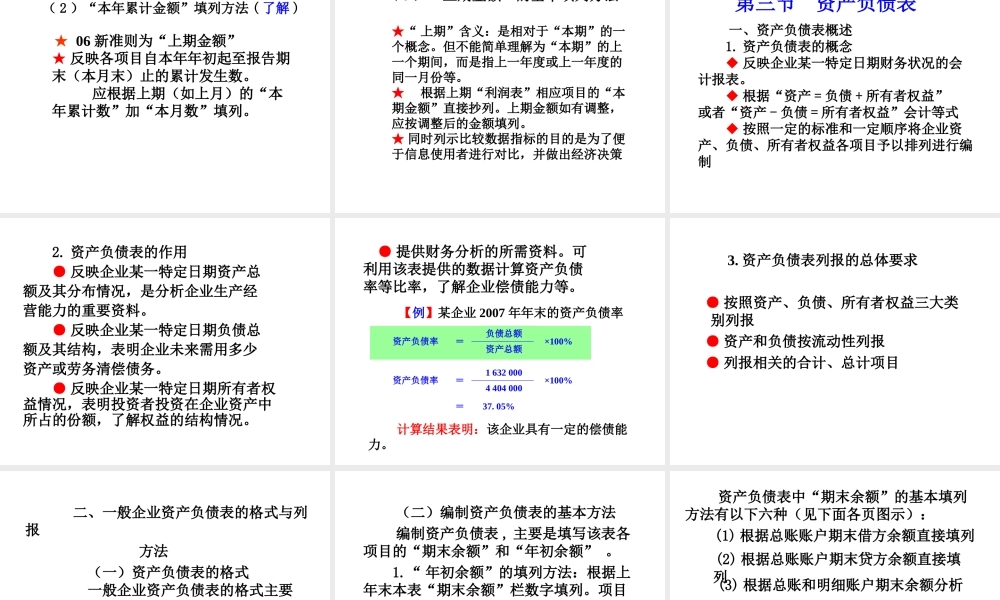

第十二章财务报表列报学习目标●财务报表的概念●财务报表的分类●主要财务报表的编制方法●财务报表之间的勾稽关系●财务报表附注第一节财务报表列报概述一、财务报表的概念及种类(一)财务报表的概念财务报表是会计人员根据日常核算资料归集、加工、汇总而形成,用以综合反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等信息的文件。(二)财务报表的组成内容及分类1.按编报期间分:年度、中期报表2.按编制主体分:个别、综合报表二、财务报表列报的基本要求1.遵循各项会计准则进行确认和计量企业应当根据实际发生的交易和事项,遵循各项具体会计准则的规定进行确认和计量,并在此基础上编制财务报表。2.应以企业的持续经营作为列报基础持续经营是会计的基本前提,是会计确认、计量及编制财务报表的基础。★《企业会计准则》规范的是持续经营条件下企业对所发生交易和事项确认、计量及报告。3.应遵循重要性要求项目是对大量的交易和事项按其性质或功能汇总以后形成的在财务报表中列报的内容。判断项目重要性的标准:如果财务报表某项目的省略或错报会影响使用者据此作出经济决策的该项目就具有重要性具体标准重要性在项目列报中的体现(1)性质或功能不同的项目,一般应当在财务报表中单独列报,但是不具有重要性的项目可以合并列报。【例】应收账款、固定资产和实收资本等,在性质和功能上都有着本质差别,必须在资产负债表上单独列报。(2)性质或功能类似的项目,一般可以合并列报,但是对其中具有重要性的类别应单独列报。【例】原材料、低值易耗品在性质上类似,均通过生产过程形成企业的产品存货,因此在资产负债表上可合并为“存货”项目列报等。4.应遵循一致性要求即财务报表项目的列报应当在各个会计期间保持一致,不得随意变更。不仅项目名称的一致,还包括项目的分类、排列顺序等方面的一致。会计主体持续经营123456789101112寓意:会计主体采用的会计政策应保持一致性★是由会计信息质量要求的可比性决定的。目的是使同一企业不同期间和不同企业同一期间的财务报表相互可比。5.项目金额间不得相互抵消财务报表项目应当以总额列报,资产和负债、收入和费用不能相互抵消,即不得以净额列报。【例】企业的应收款(资产)和应付款(负债)相互抵消的话就掩盖了交易的性质(债权/债务),报表使用者也难以据其作出判断。但企业会计准则另有规定的除外。除外情况:(1)资产项目按扣除减值准备以后的净值列示;(2)非日常活动形...