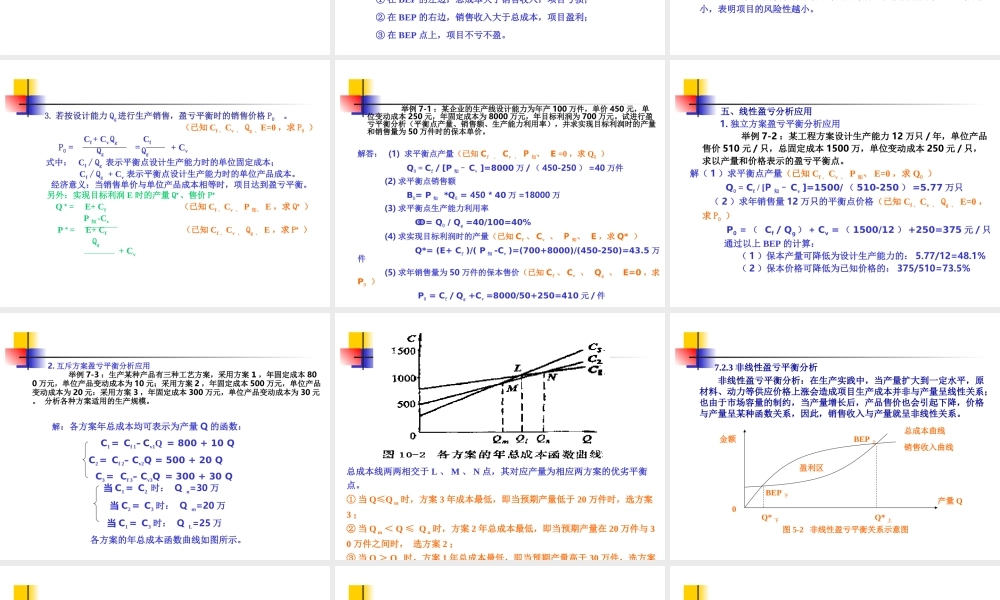

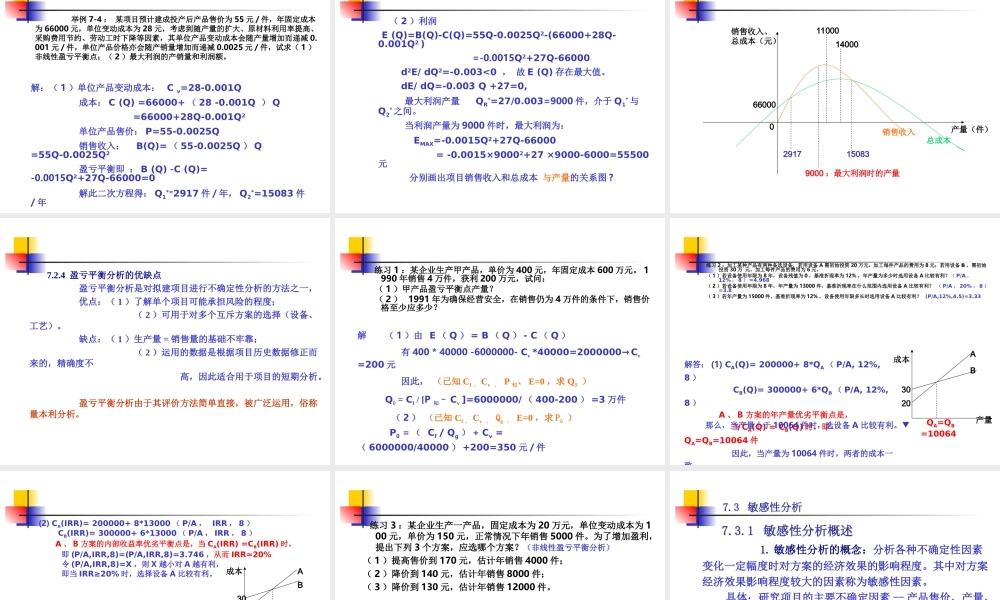

CHAP7项目不确定性分析7.1项目不确定性分析概述一、必要性第5章的“经济评价”和第6章的“决策方法”建立在对未来现金流已知并确定的基础上,如项目的投资、成本、价格等,实际上项目未来的现金流预测是不完全确定的,因此需要对不确定性因素做不确定性分析。二、不确定分析概念不确定性分析是计算和分析不确定性因素(如价格、产量、经营成本、投资费用等)的变化对项目经济评价指标的影响程度的一种经济分析方法。三、不确定分析的方法包括盈亏平衡分析、敏感性分析、概率分析。7.2.1盈亏平衡分析概述盈亏平衡点(BEP):项目的收入和支出达到平衡时,所必须的最低生产水平点或销售水平点。即盈利与亏损的转折点,就是盈亏平衡点。盈亏平衡分析法:通过分析产品产量、成本和盈利之间的关系,找出方案盈利和亏损在产量、单价、成本等方面的临界点——盈亏平衡点BEP,以判断不确定性因素对方案经济效果的影响程度.根据生产成本、销售收入与产量(销售量)之间是否呈线性关系,盈亏平衡分析可分为:线性盈亏平衡分析和非线性盈亏平衡分析。7.2盈亏平衡分析7.2.2线性盈亏平衡分析一、线性盈亏平衡分析的假设条件1.生产量等于销售量;2.固定成本不变,单位可变成本与生产量成正比关系,即C=Cf+CvQ;3.销售价格不变(不随产量变化而变化)B=PQ二、固定成本、可变成本的划分(此处成费用不分,通称总成本)全部成本费用分为固定成本和可变成本。1.凡与产量增减成正比变化的费用,如原辅材料消耗、燃料、动力等划为可变成本;2.凡与产量增减无关的费用,如折旧及摊销费、修理费等划分为固定成本;三、单一产品的线性盈亏平衡分析(量本利)1.总成本划分为固定成本和可变成本后,项目的总成本表示如下:总成本=固定成本+可变成本=固定成本+单位变动成本*产品销量即:C=Cf+CvQ式(7-1)式中:C—总生产成本Cf—固定成本(fixed),Cv—单位产品变动成本(variable)2.销售收入与产品销售量成线性关系,可表示为:B=PQ式(7-2)式中:B—产品销售收入(benefit)P—产品售价(price)Q—产品销售量(quantity)3.暂不考虑税金,研究税前利润,即销售利润EE=B-C=PQ–Cf–CvQ=[P–Cv]Q–Cf式(7-3)因此,销售利润与产量亦成线性关系。①若P–Cv>0,企业增产将减少亏损(增加盈利),每增产一单位产量,减亏(增盈)P–Cv元;②若P–Cv<0,则企业增产增加亏损(减少盈利),每增产一单位产量,增亏(减盈)P–Cv元;③若P–Cv=0,则企业的亏损额为定值。固定成本...