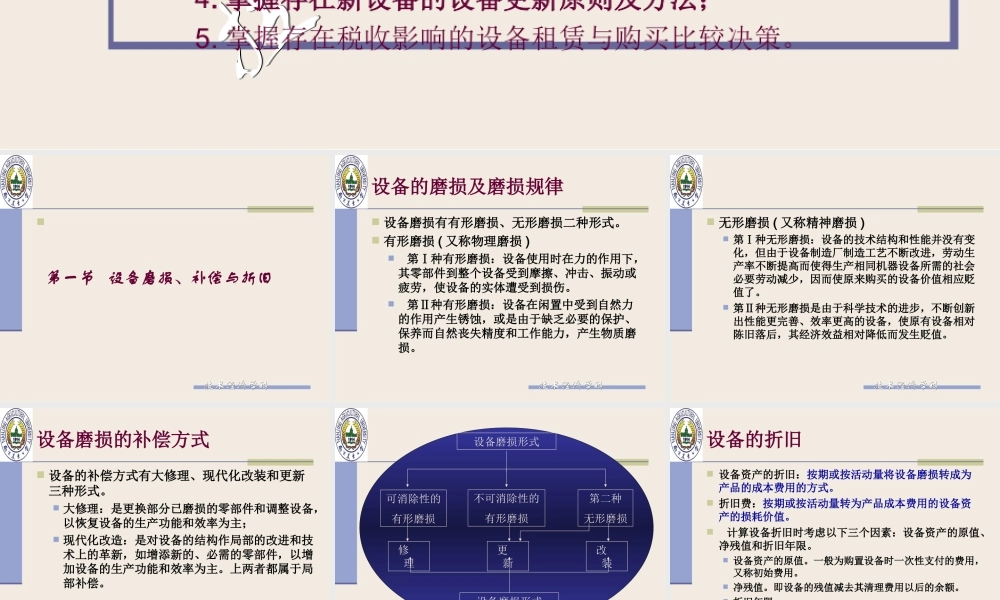

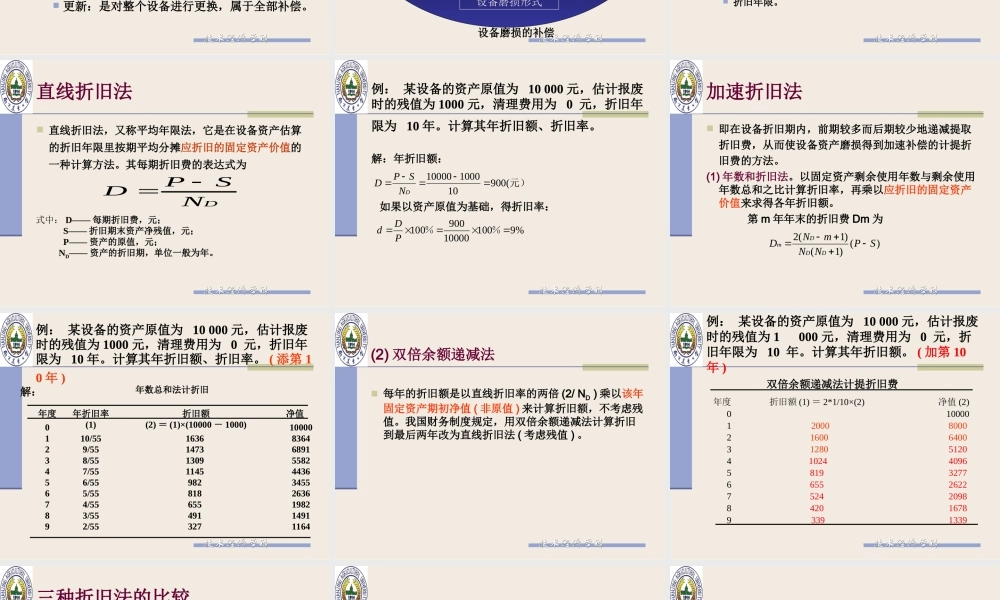

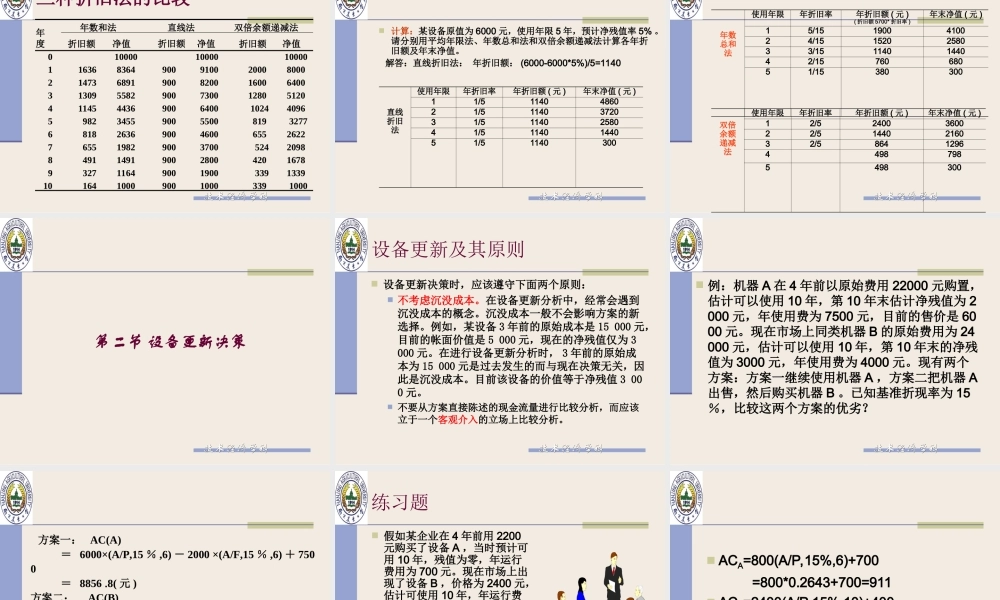

技术经济学科技术经济学科第九章设备更新与租赁本章重点1.掌握设备有形、无形损耗的类型及其对设备价值的影响;2.掌握设备折旧的含义、折旧方法与计算;3.掌握设备经济寿命概念及其计算,及自然寿命、技术寿命的概念;4.掌握存在新设备的设备更新原则及方法;5.掌握存在税收影响的设备租赁与购买比较决策。技术经济学科技术经济学科第一节设备磨损、补偿与折旧技术经济学科技术经济学科设备的磨损及磨损规律设备磨损有有形磨损、无形磨损二种形式。有形磨损(又称物理磨损)第Ⅰ种有形磨损:设备使用时在力的作用下,其零部件到整个设备受到摩擦、冲击、振动或疲劳,使设备的实体遭受到损伤。第Ⅱ种有形磨损:设备在闲置中受到自然力的作用产生锈蚀,或是由于缺乏必要的保护、保养而自然丧失精度和工作能力,产生物质磨损。技术经济学科技术经济学科无形磨损(又称精神磨损)第Ⅰ种无形磨损:设备的技术结构和性能并没有变化,但由于设备制造厂制造工艺不断改进,劳动生产率不断提高而使得生产相同机器设备所需的社会必要劳动减少,因而使原来购买的设备价值相应贬值了。第Ⅱ种无形磨损是由于科学技术的进步,不断创新出性能更完善、效率更高的设备,使原有设备相对陈旧落后,其经济效益相对降低而发生贬值。技术经济学科技术经济学科设备磨损的补偿方式设备的补偿方式有大修理、现代化改装和更新三种形式。大修理:是更换部分已磨损的零部件和调整设备,以恢复设备的生产功能和效率为主;现代化改造:是对设备的结构作局部的改进和技术上的革新,如增添新的、必需的零部件,以增加设备的生产功能和效率为主。上两者都属于局部补偿。更新:是对整个设备进行更换,属于全部补偿。技术经济学科技术经济学科设备磨损形式设备磨损形式修理不可消除性的有形磨损更新第二种无形磨损改装设备磨损的补偿可消除性的有形磨损技术经济学科技术经济学科设备的折旧设备资产的折旧:按期或按活动量将设备磨损转成为产品的成本费用的方式。折旧费:按期或按活动量转为产品成本费用的设备资产的损耗价值。计算设备折旧时考虑以下三个因素:设备资产的原值、净残值和折旧年限。设备资产的原值。一般为购置设备时一次性支付的费用,又称初始费用。净残值。即设备的残值减去其清理费用以后的余额。折旧年限。技术经济学科技术经济学科直线折旧法直线折旧法,又称平均年限法,它是在设备资产估算的折旧年限里按期平均分摊应折旧的固...