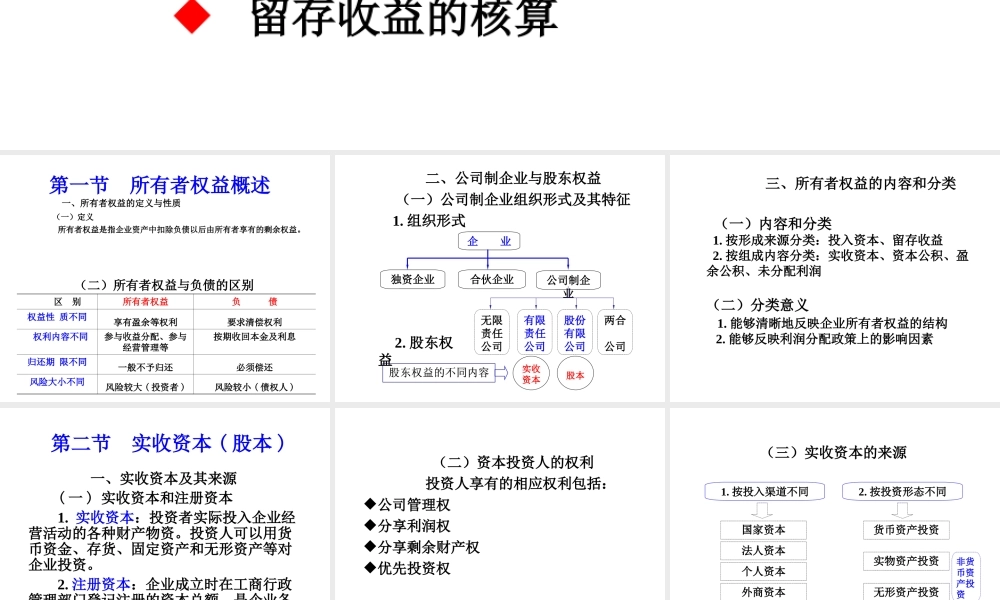

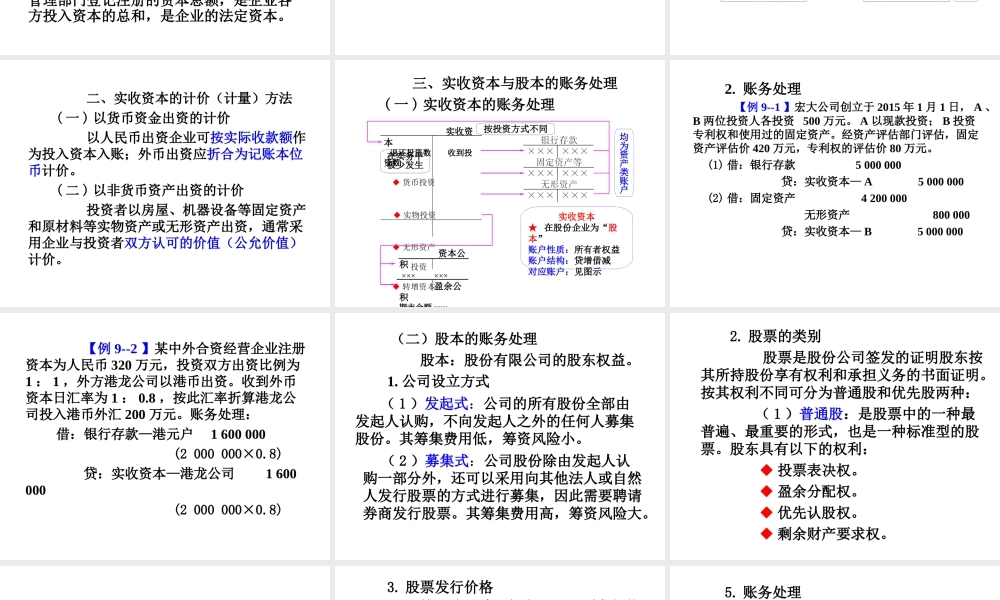

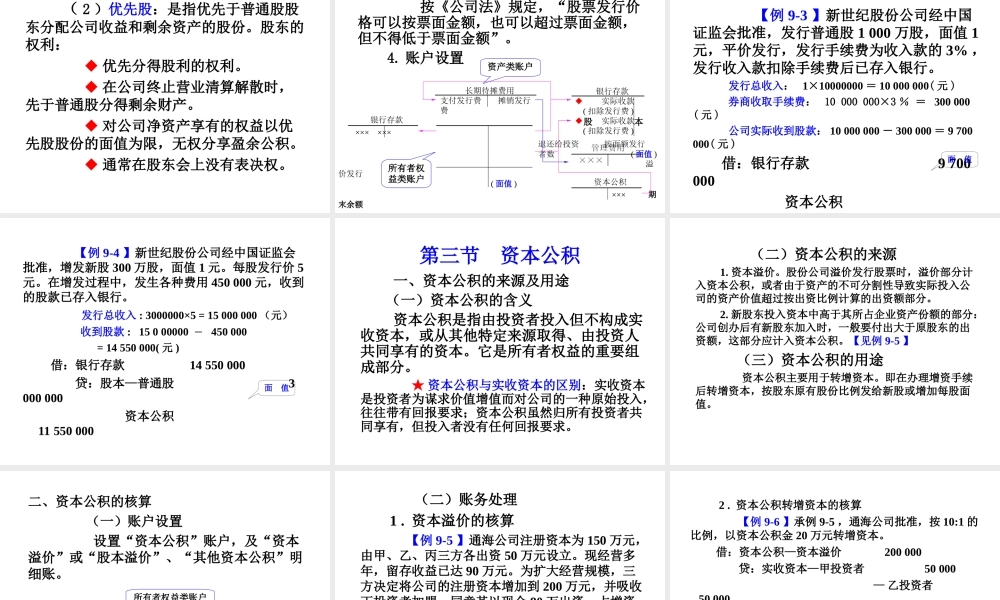

第九章所有者权益学习目标◆所有者权益的定义◆所有者权益与负债的区别◆所有者权益的组成内容◆实收资本的核算◆资本公积的核算◆留存收益的核算第一节所有者权益概述一、所有者权益的定义与性质(一)定义所有者权益是指企业资产中扣除负债以后由所有者享有的剩余权益。(二)所有者权益与负债的区别区别所有者权益负债权益性质不同享有盈余等权利要求清偿权利权利内容不同参与收益分配、参与经营管理等按期收回本金及利息归还期限不同一般不予归还必须偿还风险大小不同风险较大(投资者)风险较小(债权人)二、公司制企业与股东权益(一)公司制企业组织形式及其特征1.组织形式企业独资企业合伙企业公司制企业无限责任公司有限责任公司股份有限公司两合公司实收资本股本2.股东权益(一)内容和分类1.按形成来源分类:投入资本、留存收益2.按组成内容分类:实收资本、资本公积、盈余公积、未分配利润(二)分类意义1.能够清晰地反映企业所有者权益的结构2.能够反映利润分配政策上的影响因素三、所有者权益的内容和分类第二节实收资本(股本)一、实收资本及其来源(一)实收资本和注册资本1.实收资本:投资者实际投入企业经营活动的各种财产物资。投资人可以用货币资金、存货、固定资产和无形资产等对企业投资。2.注册资本:企业成立时在工商行政管理部门登记注册的资本总额,是企业各方投入资本的总和,是企业的法定资本。(二)资本投资人的权利投资人享有的相应权利包括:公司管理权分享利润权分享剩余财产权优先投资权(三)实收资本的来源1.按投入渠道不同国家资本法人资本个人资本外商资本非货币资产投资货币资产投资实物资产投资无形资产投资2.按投资形态不同二、实收资本的计价(计量)方法(一)以货币资金出资的计价以人民币出资企业可按实际收款额作为投入资本入账;外币出资应折合为记账本位币计价。(二)以非货币资产出资的计价投资者以房屋、机器设备等固定资产和原材料等实物资产或无形资产出资,通常采用企业与投资者双方认可的价值(公允价值)计价。三、实收资本与股本的账务处理(一)实收资本的账务处理实收资本★在股份企业为“股本”账户性质:所有者权益账户结构:贷增借减对应账户:见图示均为资产类账户实收资本退还投资数收到投资数◆货币投资◆实物投资◆无形资产投资◆转增资本期末余额在实务中极少发生资本公积××××××盈余公积××××××按投资方式不同【例9--1】宏大公司创立于2015年1月1日,A、B两位投资人各...