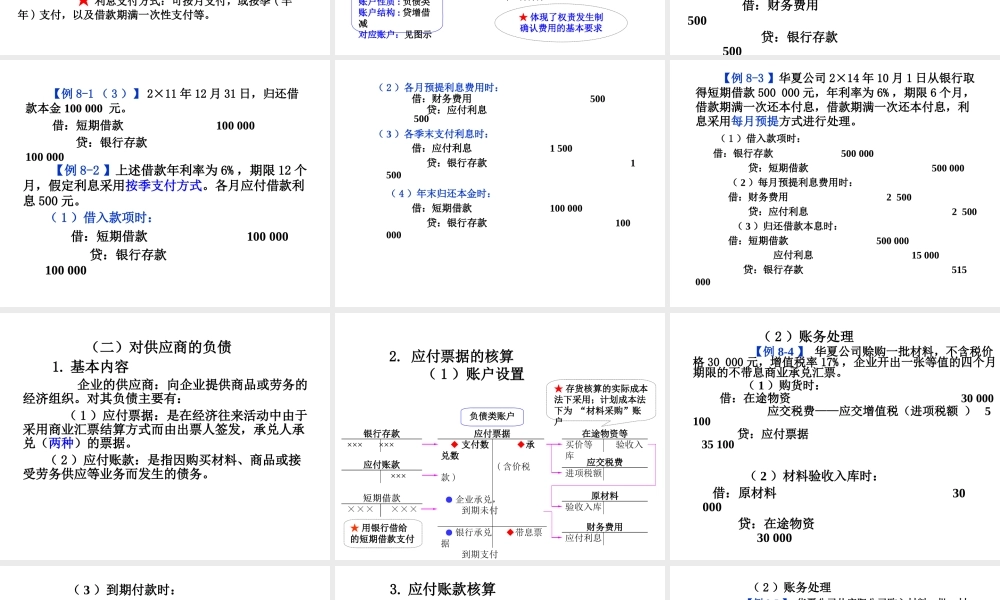

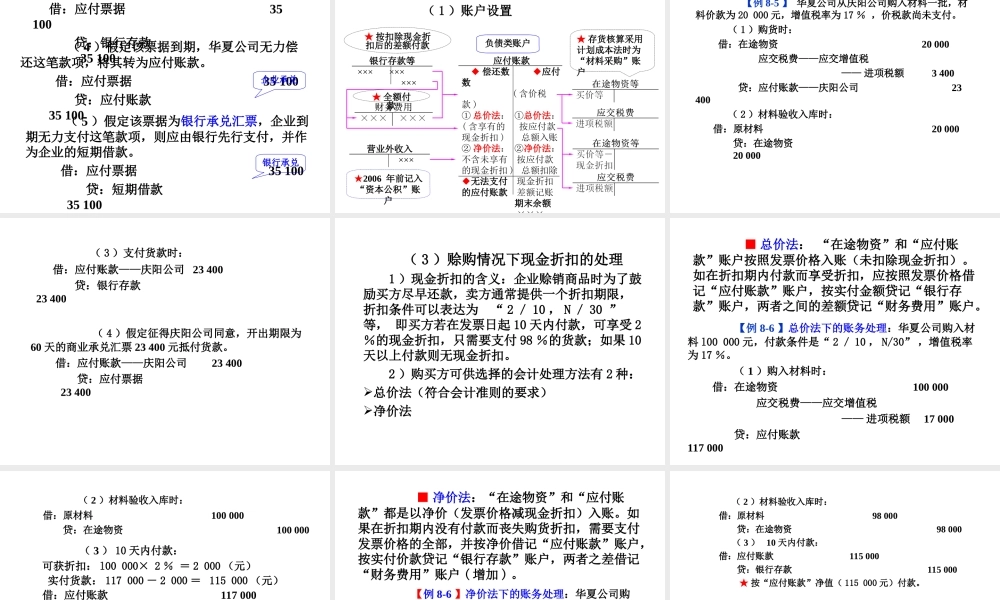

学习目标◆负债的含义及特征◆负债的内容与分类◆流动负债的核算◆非流动负债的核算第八章负债第一节负债概述一、负债及其特征(一)定义负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。属于权益的组成部分,为债权人的权益。(二)特征1.是由已经发生的经济业务引起的企业现时的经济义务2.在将来某个时日履行的强制性责任3.要通过企业资产的流出或劳务的提供来清偿4.金额应能够用货币计量或估计二、负债的分类与内容负债按偿还期限长短,可分为流动负债和非流动负债两类。流动负债:指企业将在一年或长于一年的一个营业周期内偿还的债务。非流动负债:亦称长期负债,是指偿还期在一年或超过一年的一个营业周期以上的债务。第二节流动负债一、流动负债的定义及内容(一)定义指企业将在一年或长于一年的一个营业周期(特殊行业)内偿还的债务。(二)内容包括短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应付股利、应交税费和其他应付款等。二、流动负债的核算方法(一)对贷款人负债的核算1.短期借款(1)借款本金:指企业从银行等实际借入的还款期限在一年以下的各种借款。(2)借款利息:指企业由于使用短期借款按合同规定应予支付,根据权责发生制要求,应计入借款使用期间损益的利息费用。★利息支付方式:可按月支付,或按季(半年)支付,以及借款期满一次性支付等。◆特别提示计入费用★处理方法不同(3)账户设置短期借款归还数借入数期末余额××××××财务费用×××按月支付利息×××按季或半年等支付×××短期借款账户性质:负债类账户结构:贷增借减对应账户:见图示×××应付利息★体现了权责发生制确认费用的基本要求本金的借入与偿还利息的计算与支付处理各月应支付利息=借款本金×月利率★不同支付方式下的处理方法◆特别提示(4)账务处理【例8-1(1)】华夏公司2×14年1月1日从银行取得短期借款100000元。借:银行存款100000贷:短期借款100000【例8-1(2)】上述借款年利率为6%,期限12个月,利息采用按月支付方式。各月支付借款利息500元。每月支付利息:100000×6%÷12=500(元)借:财务费用500贷:银行存款500【例8-1(3)】2×11年12月31日,归还借款本金100000元。借:短期借款100000贷:银行存款100000【例8-2】上述借款年利率为6%,期限12个月,假定利息采用按季支付方式。各月应付借款利息500元。(1)借入款项时:借:短期借款100000贷:银行存款100000(2)各月预提...