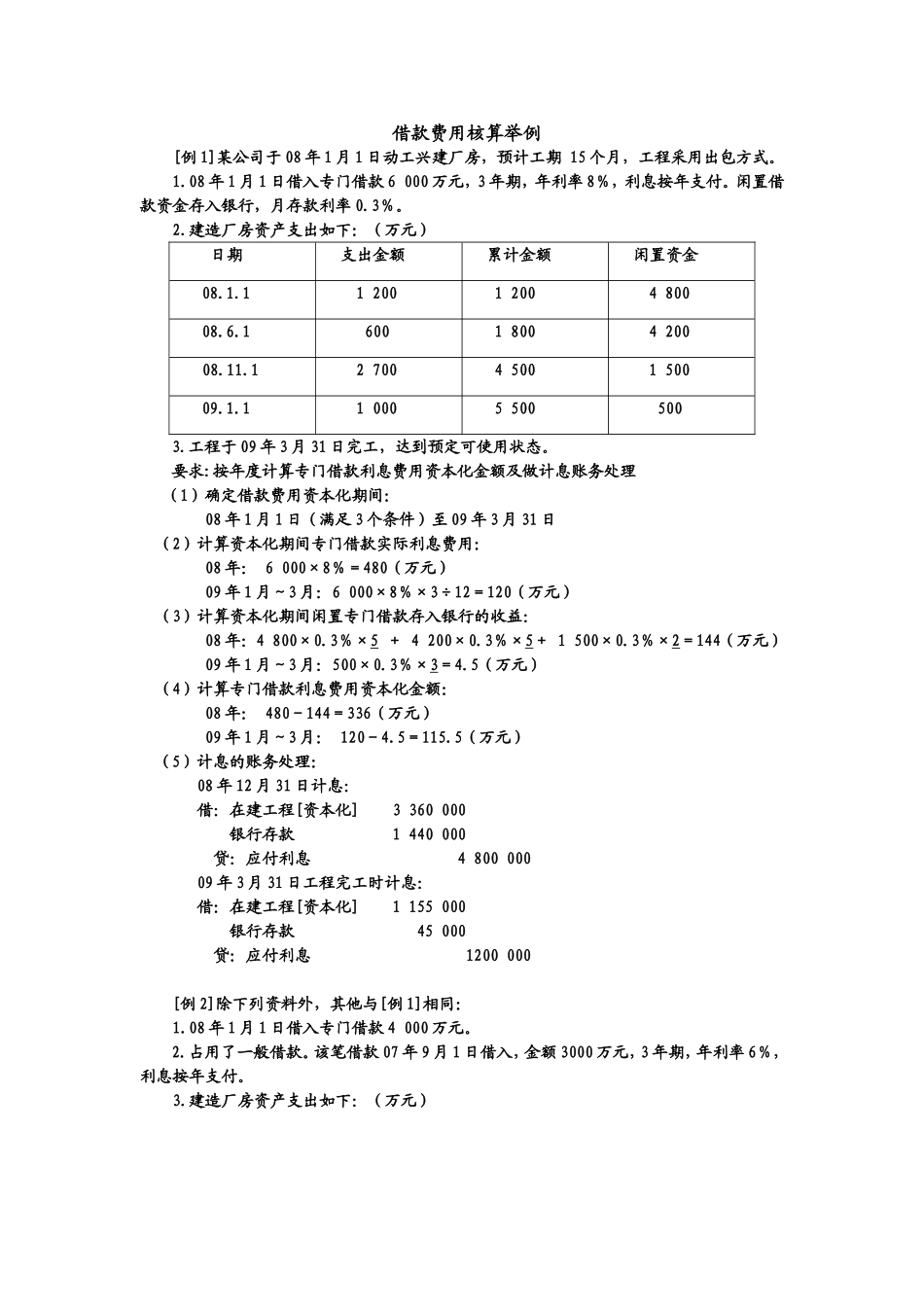

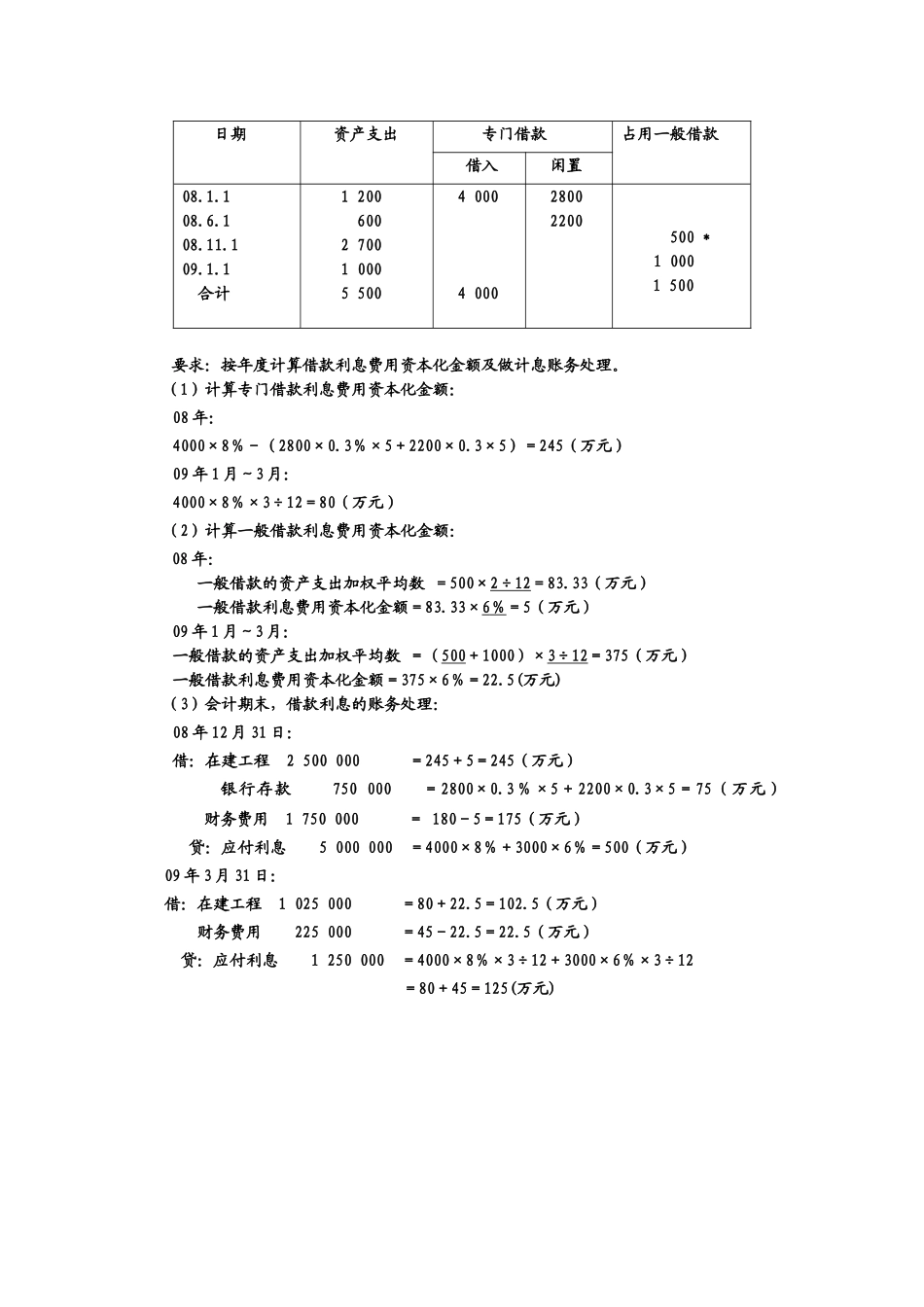

借款费用核算举例[例1]某公司于08年1月1日动工兴建厂房,预计工期15个月,工程采用出包方式。1.08年1月1日借入专门借款6000万元,3年期,年利率8%,利息按年支付。闲置借款资金存入银行,月存款利率0.3%。2.建造厂房资产支出如下:(万元)日期支出金额累计金额闲置资金08.1.112001200480008.6.16001800420008.11.127004500150009.1.1100055005003.工程于09年3月31日完工,达到预定可使用状态。要求:按年度计算专门借款利息费用资本化金额及做计息账务处理(1)确定借款费用资本化期间:08年1月1日(满足3个条件)至09年3月31日(2)计算资本化期间专门借款实际利息费用:08年:6000×8%=480(万元)09年1月~3月:6000×8%×3÷12=120(万元)(3)计算资本化期间闲置专门借款存入银行的收益:08年:4800×0.3%×5+4200×0.3%×5+1500×0.3%×2=144(万元)09年1月~3月:500×0.3%×3=4.5(万元)(4)计算专门借款利息费用资本化金额:08年:480-144=336(万元)09年1月~3月:120-4.5=115.5(万元)(5)计息的账务处理:08年12月31日计息:借:在建工程[资本化]3360000银行存款1440000贷:应付利息480000009年3月31日工程完工时计息:借:在建工程[资本化]1155000银行存款45000贷:应付利息1200000[例2]除下列资料外,其他与[例1]相同:1.08年1月1日借入专门借款4000万元。2.占用了一般借款。该笔借款07年9月1日借入,金额3000万元,3年期,年利率6%,利息按年支付。3.建造厂房资产支出如下:(万元)日期资产支出专门借款占用一般借款借入闲置08.1.108.6.108.11.109.1.1合计12006002700100055004000400028002200500*10001500要求:按年度计算借款利息费用资本化金额及做计息账务处理。(1)计算专门借款利息费用资本化金额:08年:4000×8%-(2800×0.3%×5+2200×0.3×5)=245(万元)09年1月~3月:4000×8%×3÷12=80(万元)(2)计算一般借款利息费用资本化金额:08年:一般借款的资产支出加权平均数=500×2÷12=83.33(万元)一般借款利息费用资本化金额=83.33×6%=5(万元)09年1月~3月:一般借款的资产支出加权平均数=(500+1000)×3÷12=375(万元)一般借款利息费用资本化金额=375×6%=22.5(万元)(3)会计期末,借款利息的账务处理:08年12月31日:借:在建工程2500000=245+5=245(万元)银行存款750000=2800×0.3%×5+2200×0.3×5=75(万元)财务费用1750000=180-5=175(万元)贷:应付利息5000000=4000×8%+3000×6%=500(万元)09年3月31日:借:在建工程1025000=80+22.5=102.5(万元)财务费用225000=45-22.5=22.5(万元)贷:应付利息1250000=4000×8%×3÷12+3000×6%×3÷12=80+45=125(万元)