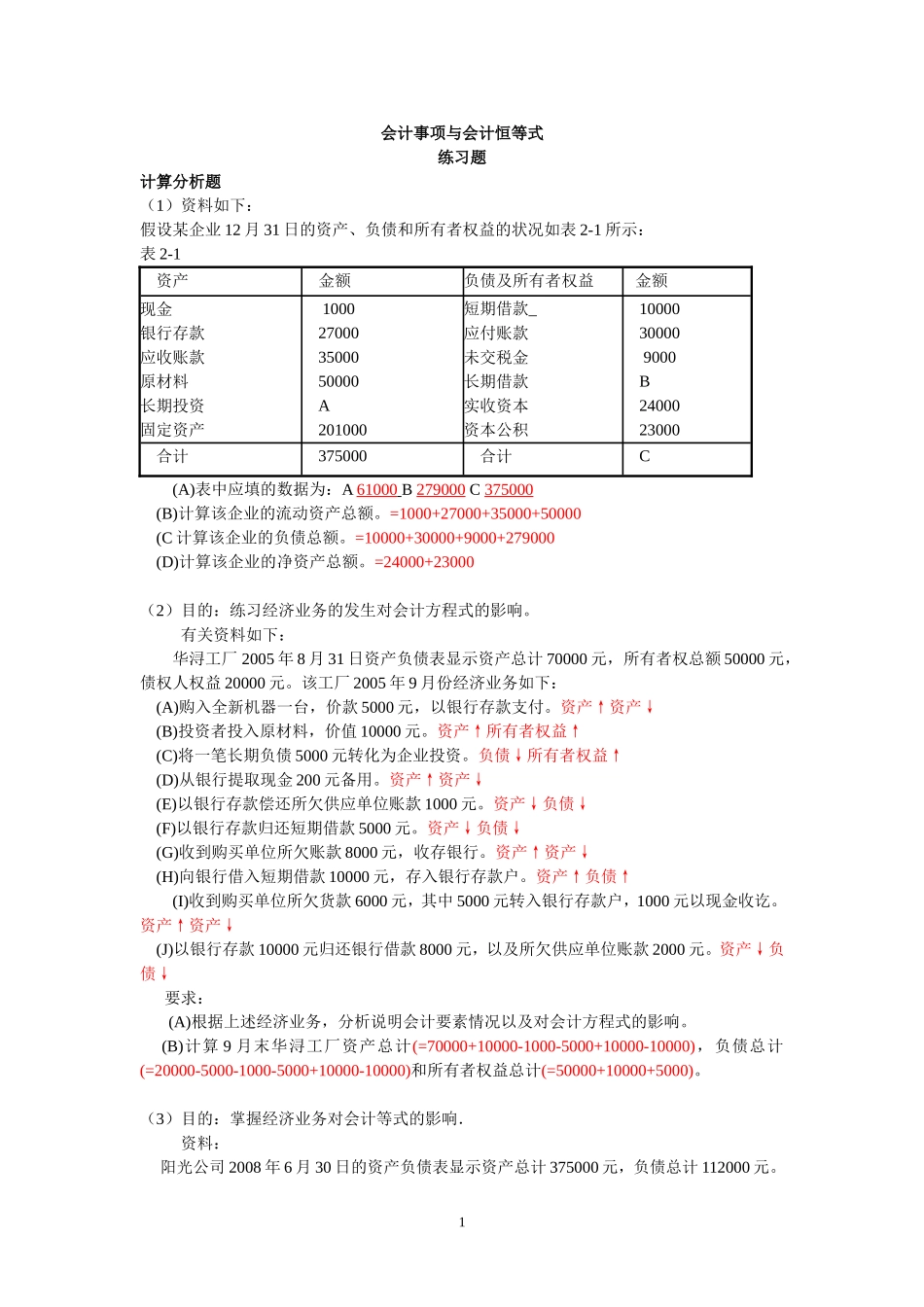

会计事项与会计恒等式练习题计算分析题(1)资料如下:假设某企业12月31日的资产、负债和所有者权益的状况如表2-1所示:表2-1资产金额负债及所有者权益金额现金银行存款应收账款原材料长期投资固定资产1000270003500050000A201000短期借款_应付账款未交税金长期借款实收资本资本公积10000300009000B2400023000合计375000合计C(A)表中应填的数据为:A61000B279000C375000(B)计算该企业的流动资产总额。=1000+27000+35000+50000(C计算该企业的负债总额。=10000+30000+9000+279000(D)计算该企业的净资产总额。=24000+23000(2)目的:练习经济业务的发生对会计方程式的影响。有关资料如下:华浔工厂2005年8月31日资产负债表显示资产总计70000元,所有者权总额50000元,债权人权益20000元。该工厂2005年9月份经济业务如下:(A)购入全新机器一台,价款5000元,以银行存款支付。资产↑资产↓(B)投资者投入原材料,价值10000元。资产↑所有者权益↑(C)将一笔长期负债5000元转化为企业投资。负债↓所有者权益↑(D)从银行提取现金200元备用。资产↑资产↓(E)以银行存款偿还所欠供应单位账款1000元。资产↓负债↓(F)以银行存款归还短期借款5000元。资产↓负债↓(G)收到购买单位所欠账款8000元,收存银行。资产↑资产↓(H)向银行借入短期借款10000元,存入银行存款户。资产↑负债↑(I)收到购买单位所欠货款6000元,其中5000元转入银行存款户,1000元以现金收讫。资产↑资产↓(J)以银行存款10000元归还银行借款8000元,以及所欠供应单位账款2000元。资产↓负债↓要求:(A)根据上述经济业务,分析说明会计要素情况以及对会计方程式的影响。(B)计算9月末华浔工厂资产总计(=70000+10000-1000-5000+10000-10000),负债总计(=20000-5000-1000-5000+10000-10000)和所有者权益总计(=50000+10000+5000)。(3)目的:掌握经济业务对会计等式的影响.资料:阳光公司2008年6月30日的资产负债表显示资产总计375000元,负债总计112000元。1该公司7月份发生如下经济业务:(A)投资者投入全新机器一台,价值30000元。资产↑所有者权益↑(B)以银行存款购买原材料,价值10000元。资产↑资产↓(C)以银行存款偿还所欠供应单位账款5000元。资产↓负债↓(D)收到购货单位所欠账款8000元,收存银行。资产↑资产↓(E)将一笔长期负债50000元转化为对企业的投资。负债↓所有者权益↑(F)按规定将20000元资本公积金转增资本。所有者权益↓所有者权益↑要求:(A)据上述经济业务,分析说明引起...