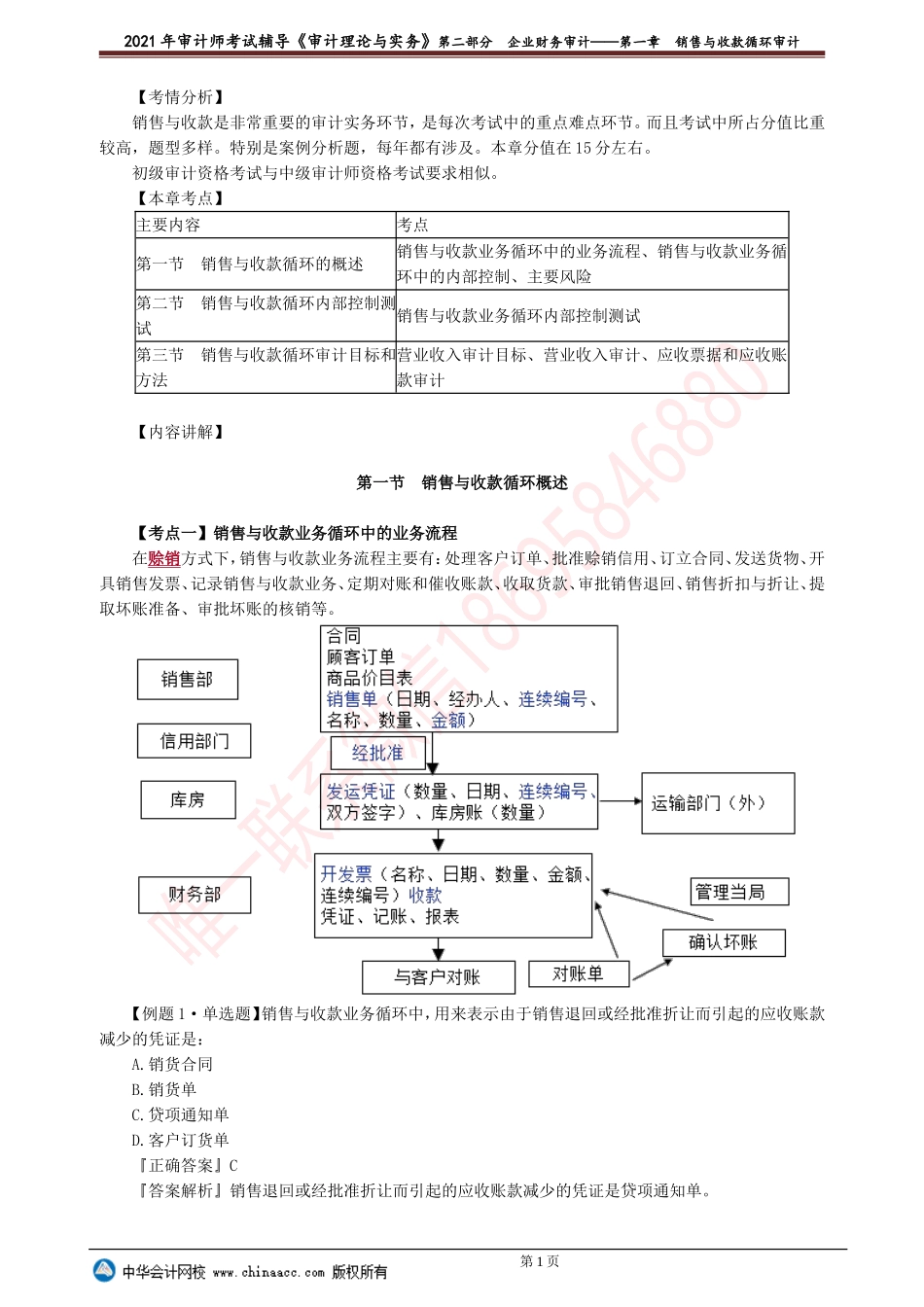

2021年审计师考试辅导《审计理论与实务》第二部分企业财务审计——第一章销售与收款循环审计【考情分析】销售与收款是非常重要的审计实务环节,是每次考试中的重点难点环节。而且考试中所占分值比重较高,题型多样。特别是案例分析题,每年都有涉及。本章分值在15分左右。初级审计资格考试与中级审计师资格考试要求相似。【本章考点】主要内容考点第一节销售与收款循环的概述销售与收款业务循环中的业务流程、销售与收款业务循环中的内部控制、主要风险第二节销售与收款循环内部控制测试销售与收款业务循环内部控制测试第三节销售与收款循环审计目标和方法营业收入审计目标、营业收入审计、应收票据和应收账款审计【内容讲解】第一节销售与收款循环概述【考点一】销售与收款业务循环中的业务流程在赊销方式下,销售与收款业务流程主要有:处理客户订单、批准赊销信用、订立合同、发送货物、开具销售发票、记录销售与收款业务、定期对账和催收账款、收取货款、审批销售退回、销售折扣与折让、提取坏账准备、审批坏账的核销等。【例题1·单选题】销售与收款业务循环中,用来表示由于销售退回或经批准折让而引起的应收账款减少的凭证是:A.销货合同B.销货单C.贷项通知单D.客户订货单『正确答案』C『答案解析』销售退回或经批准折让而引起的应收账款减少的凭证是贷项通知单。第1页2021年审计师考试辅导《审计理论与实务》第二部分企业财务审计——第一章销售与收款循环审计【例题2·多选题】(2014年)企业在收到客户订单之后,应编制销货单作为处理订货的依据,销货单常用于:A.赊销的批准B.发货的审批C.产品的入库D.款项的支付E.坏账的审批『正确答案』AB『答案解析』销货单是记录顾客所订商品的名称、规格、数量和其他情况的凭证。它常用于赊销的批准或者发货的审批。【考点二】销售与收款业务循环中的内部控制内部控制——适当的职责分离;信息传递程序控制;实物控制;定期寄出对账单。见表一表一内部控制具体内容1.适当的职责分离(1)批准赊销信用和销售相互独立——防止销售部门为增加业绩而放宽信用标准,导致企业信用风险增大;(2)批准赊销信用和发货、开票相互独立——防止向不符合信用标准的客户发货,增加坏账风险;(3)发送货物与开票相互独立——防止发货未经批准,销售业务没有被记录或商品被盗窃;(4)发送货物与记账相互独立——防止商品被盗窃并通过篡改记录加以掩饰;(5)收取货款与记账相互独立——防止客户所付款项被贪污并...