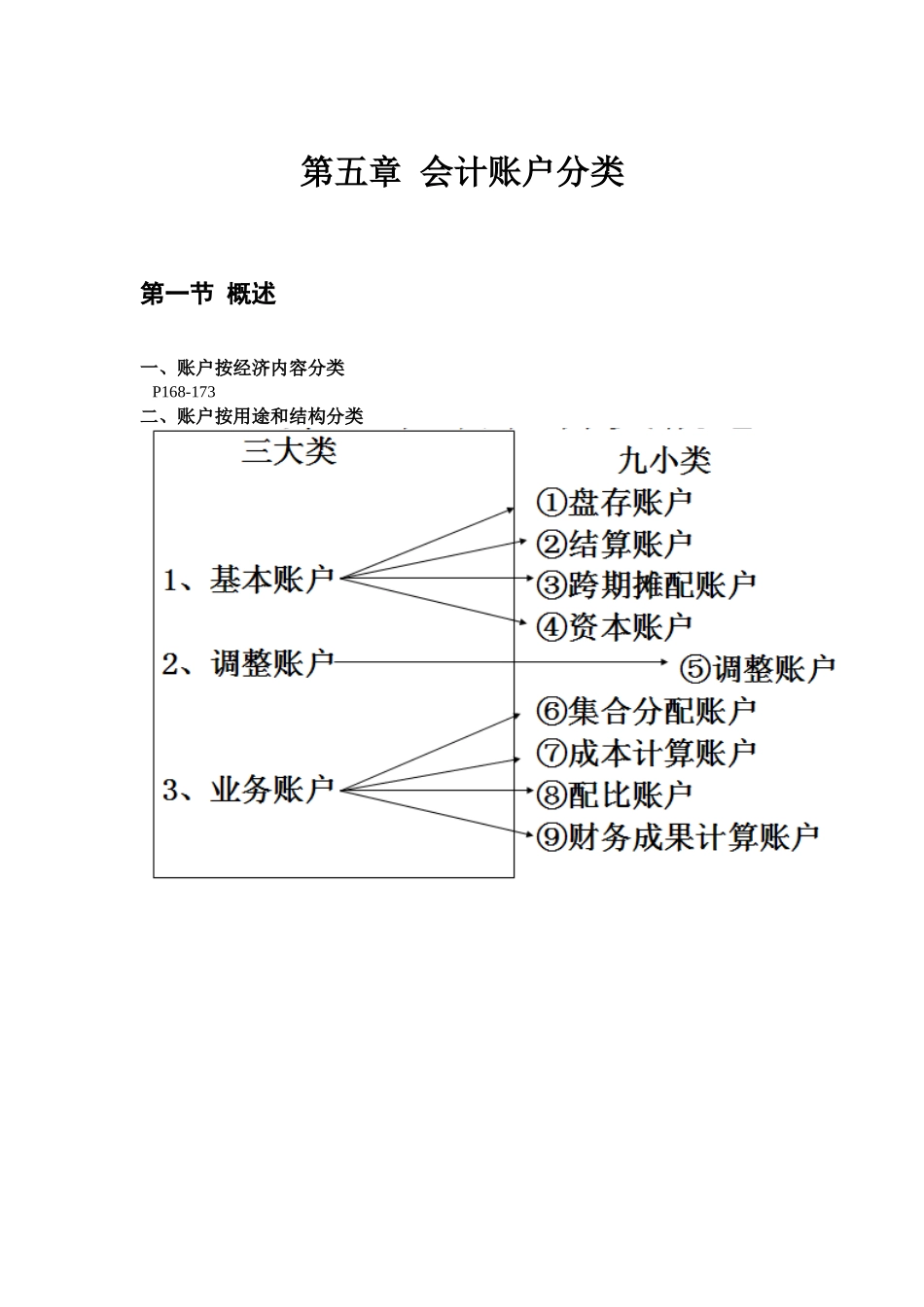

第五章会计账户分类第一节概述一、账户按经济内容分类P168-173二、账户按用途和结构分类第二节基本账户一、盘存账户P174二、结算账户(一)资产结算账户P174-175核算和监督企业与各个债务单位和个人在经济往来中发生的各种应收款项的账户。——债权资产结算账户的特点:(1)按债务人设置明细分类账户核算(2)总、明细核算,都只需提供货币信息。(3)期末余额在借方(二)负债结算账户核算和监督企业与各个债权单位或个人在经济往来中发生的各种应付款项的账户。——债务“短期借款”、“应付账款”、“应付票据”、“应付债券”、“预收账款”、“其他应付款”、“应付职工薪酬”、“应交税费”等账户,均属。负债结算账户特点:(1)按债权人设置明细分类账户,核算。(2)只需提供货币信息(3)期末余额一般在贷方,表示负债的实有额。三)资产负债结算账户P175-176三、跨期摊配账户设置目的:为了使费用的确认建立在权责发生制的基础上,分清计入成本计算对象的时期界限,正确计算成本和利润。长期待摊费用账户从性质上看属资产类的跨期摊配账户,是用来核算和监督某些已经发生或支付,摊销期限在1年以上(不含1年),但应由本期和以后各期分摊费用的账户。包括固定资产修理支出、租入固定资产的改良支出以及摊销期在1年以上的其他待摊费用。企业发生的长期待摊费用,借:长期待摊费用贷:有关账户(制、销、管)摊销长期待摊费用时,借:制造费用销售费用管理费用贷:长期待摊费用备注单位装修如数额小,可记入管理费用,数额大记入固定资产。如有关固定资产已提足折旧,可作为递延费用,在不短于5年的时间平均摊销。跨期摊配账户特点(1)在账户的结构上借方登记费用的实际支付额,贷方登记摊销(提取)由各期成本或费用的负担额。(2)当实际支付的费用摊配完毕或预先提取的费用全部支付后,账户应无余额。(3)按费用的种类或用途开设明细分类账户,核算。四、资本账户核算和监督企业从外部各种渠道取得的投资,以及内部形成的积累的增减变化及其实有数额的账户。资本账户的特点:(1)余额一般在贷方(2)总、明细分类核算,都只需用货币计量,以总括说明资本规模及其增减变化。第三节调整账户一、备抵账户P178-179备抵帐户“累计折旧”——被调整帐户“固定资产”(1)“累计折旧”(调整账户)配合被调整的“固定资产”账户,多角度:固定资产原始价值——企业生产规模的大小、技术含量的高低——计提折旧的依据;固定资产的磨损价值和净值数额——新旧程度——...