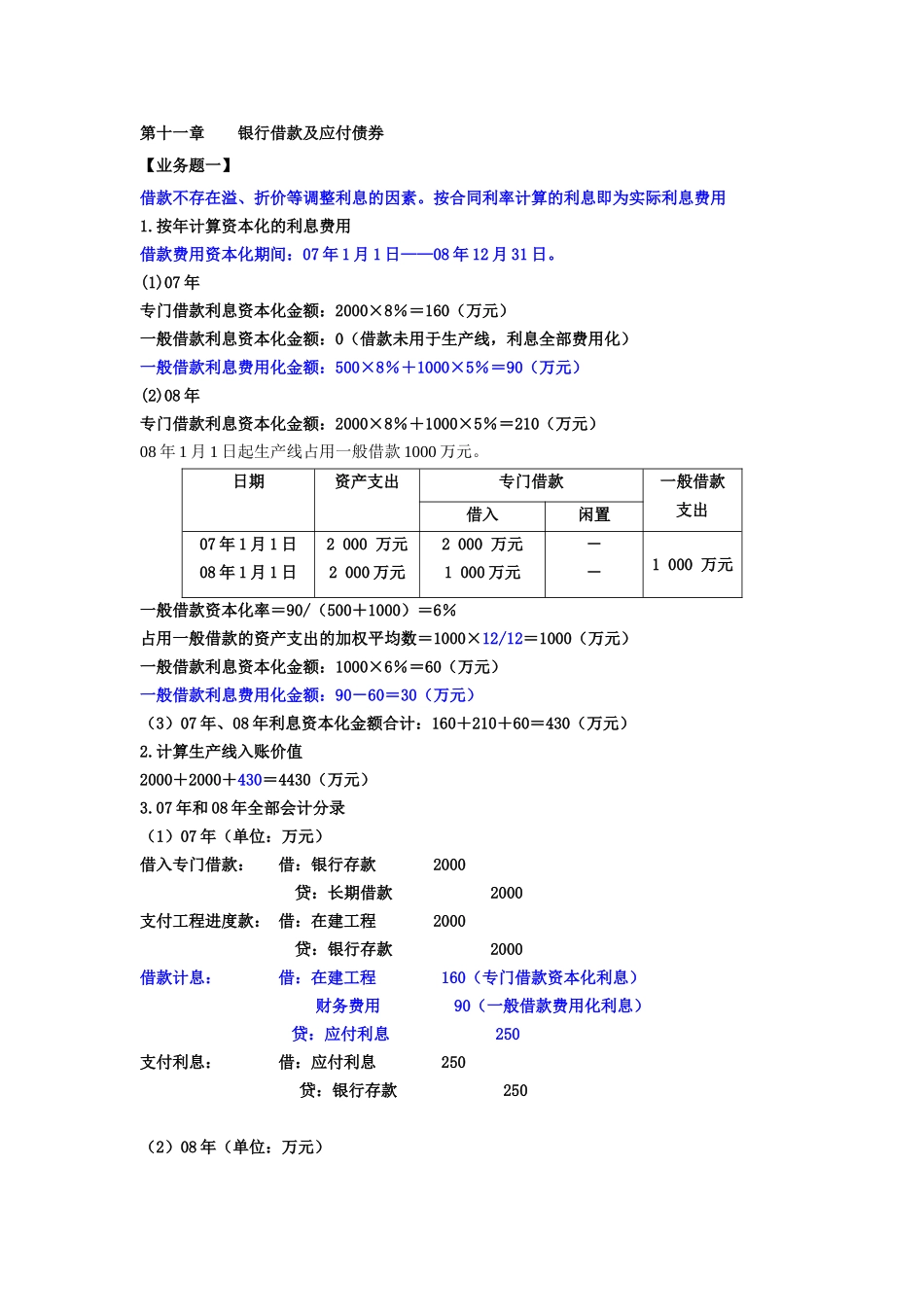

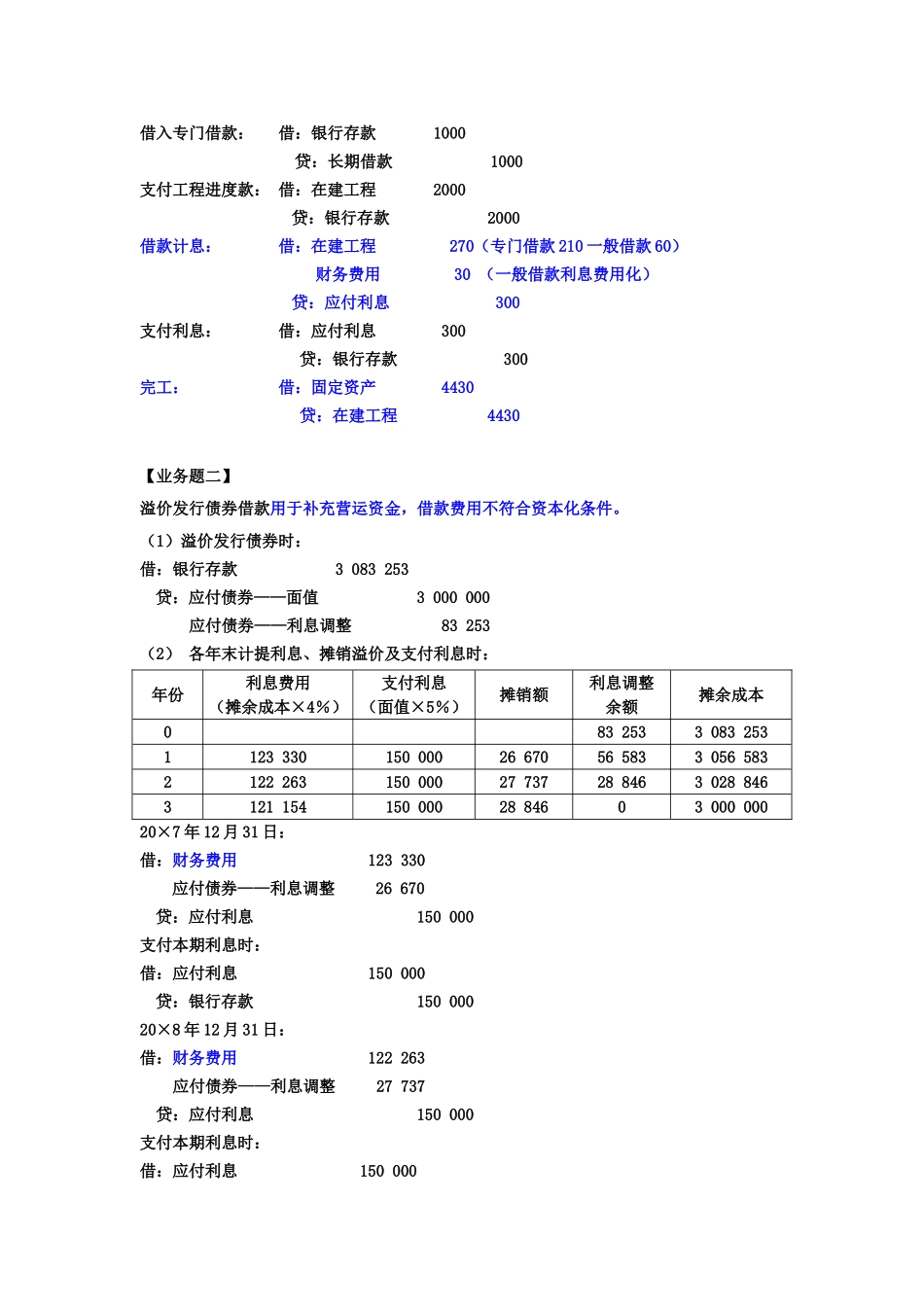

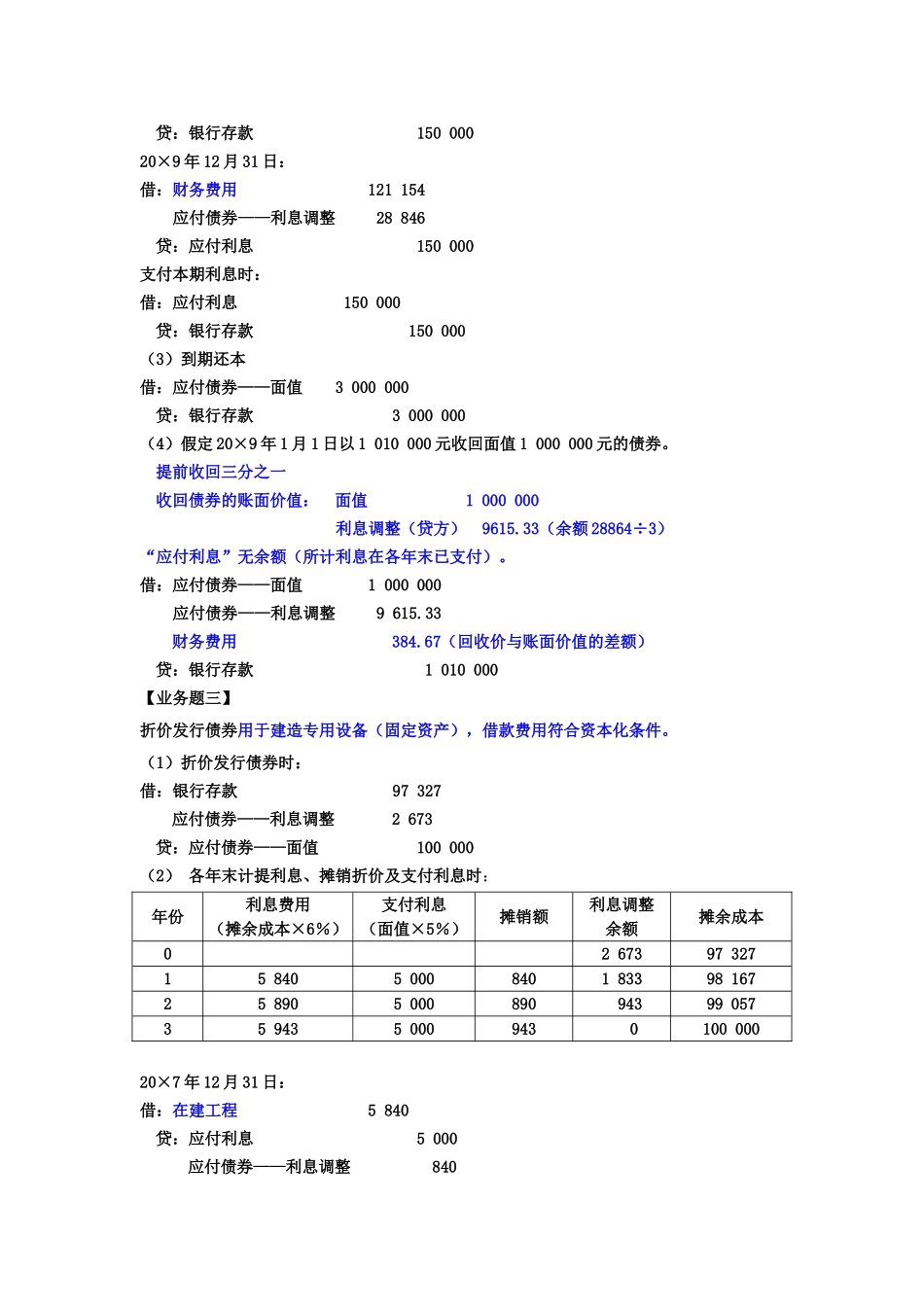

第十一章银行借款及应付债券【业务题一】借款不存在溢、折价等调整利息的因素。按合同利率计算的利息即为实际利息费用1.按年计算资本化的利息费用借款费用资本化期间:07年1月1日——08年12月31日。(1)07年专门借款利息资本化金额:2000×8%=160(万元)一般借款利息资本化金额:0(借款未用于生产线,利息全部费用化)一般借款利息费用化金额:500×8%+1000×5%=90(万元)(2)08年专门借款利息资本化金额:2000×8%+1000×5%=210(万元)08年1月1日起生产线占用一般借款1000万元。日期资产支出专门借款一般借款支出借入闲置07年1月1日08年1月1日2000万元2000万元2000万元1000万元--1000万元一般借款资本化率=90/(500+1000)=6%占用一般借款的资产支出的加权平均数=1000×12/12=1000(万元)一般借款利息资本化金额:1000×6%=60(万元)一般借款利息费用化金额:90-60=30(万元)(3)07年、08年利息资本化金额合计:160+210+60=430(万元)2.计算生产线入账价值2000+2000+430=4430(万元)3.07年和08年全部会计分录(1)07年(单位:万元)借入专门借款:借:银行存款2000贷:长期借款2000支付工程进度款:借:在建工程2000贷:银行存款2000借款计息:借:在建工程160(专门借款资本化利息)财务费用90(一般借款费用化利息)贷:应付利息250支付利息:借:应付利息250贷:银行存款250(2)08年(单位:万元)借入专门借款:借:银行存款1000贷:长期借款1000支付工程进度款:借:在建工程2000贷:银行存款2000借款计息:借:在建工程270(专门借款210一般借款60)财务费用30(一般借款利息费用化)贷:应付利息300支付利息:借:应付利息300贷:银行存款300完工:借:固定资产4430贷:在建工程4430【业务题二】溢价发行债券借款用于补充营运资金,借款费用不符合资本化条件。(1)溢价发行债券时:借:银行存款3083253贷:应付债券——面值3000000应付债券——利息调整83253(2)各年末计提利息、摊销溢价及支付利息时:年份利息费用(摊余成本×4%)支付利息(面值×5%)摊销额利息调整余额摊余成本08325330832531123330150000266705658330565832122263150000277372884630288463121154150000288460300000020×7年12月31日:借:财务费用123330应付债券——利息调整26670贷:应付利息150000支付本期利息时:借:应付利息150000贷:银行存款15000020×8年12月31日:借:财务费用122263应付债券——利息调整27737...